汇市焦点

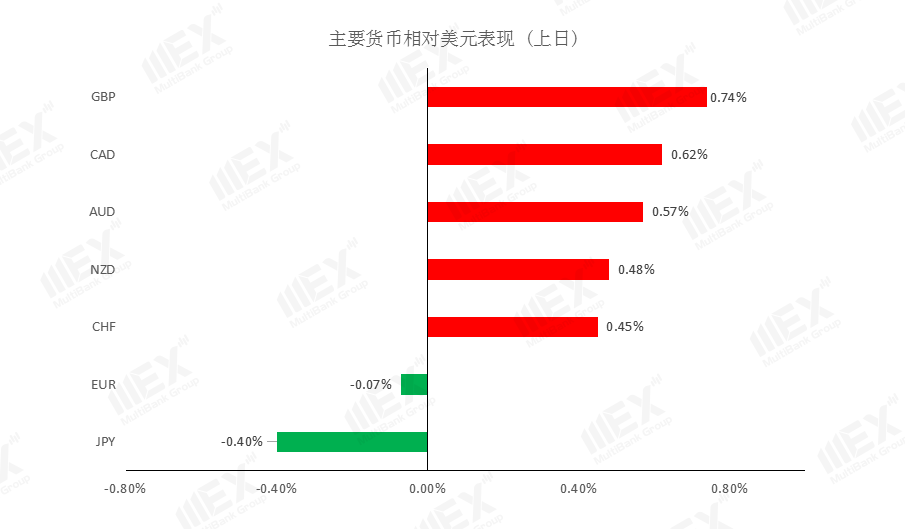

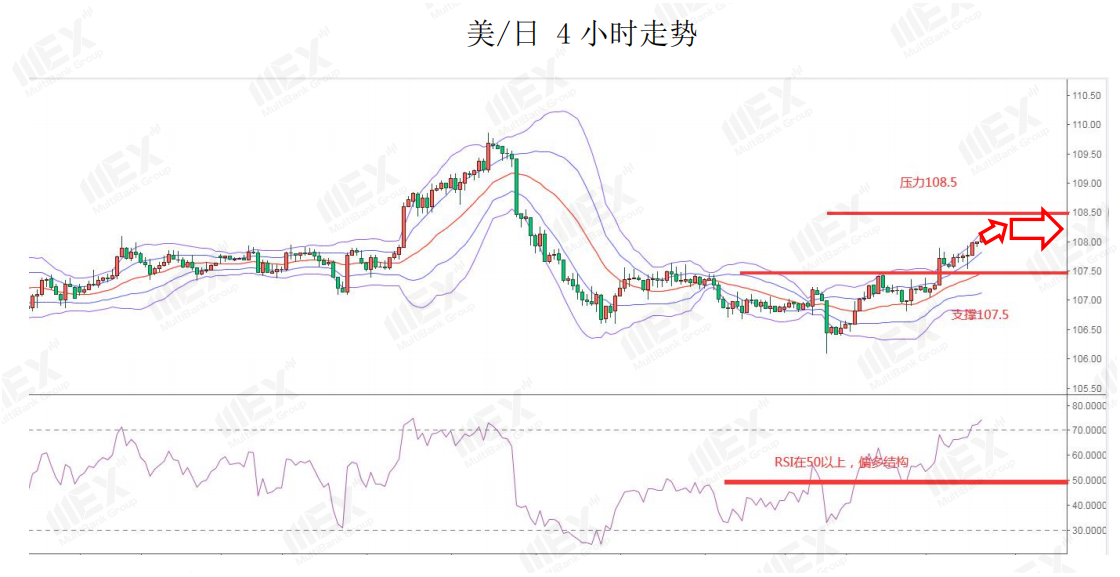

避险货币方面,隔夜美元指数冲高回落,随着美国疫情的进一步恶化,美元指数最高升至97.81;但随后美联储主席鲍威尔表示,经济仍然存在高度不确定的,在新冠肺炎疫情得到控制后,有信心恢复正常经济活动,但全面复苏是不可能的;另外,第二季度GDP增速降幅可能为记录以来最大,这也限制了美元上升空间。今日美国将公布6月ADP和ISM制造业PMI,目前市场相对较为乐观。美/日继续保持上升态势,一方面因投资者更加青睐美元,另一方面因日本本身近期的经济数据并不佳,日本5月工业生产连续第四个月下滑,日元吸引力下降。短期来看,我们预计这种格局不会改变。

欧元区方面,因疫情恶化,令美元避险需求上升,此外美欧贸易局势不容乐观,也继续施压欧元。德国官员证实,默克尔政府正在考虑对美施压方案,希望在欧盟层面展开协调一致的行动应对美国新的制裁威胁。今日包括欧元区、德国和法国讲话公布6月制造业PMI,鉴于此前欧元区经济数据良好,因此,我们预计德国制造业数据的企稳将在一定程度上支撑欧元,但总体来看欧元仍然偏弱。

商品货币方面,澳洲联储副主席德贝尔表示,金融系统中的大量流动性确保利率维持在低水平,货币政策的效果与预期相符,货币政策支持还会持续一段时间,加息在数年后才会到来。我们已经清楚负利率的效果如何,没有必要实施负利率。另外,中国制造业PMI数据向好,也一度提振了澳元。因此,对于商品货币而言,短线我们认为有企稳回升的可能。

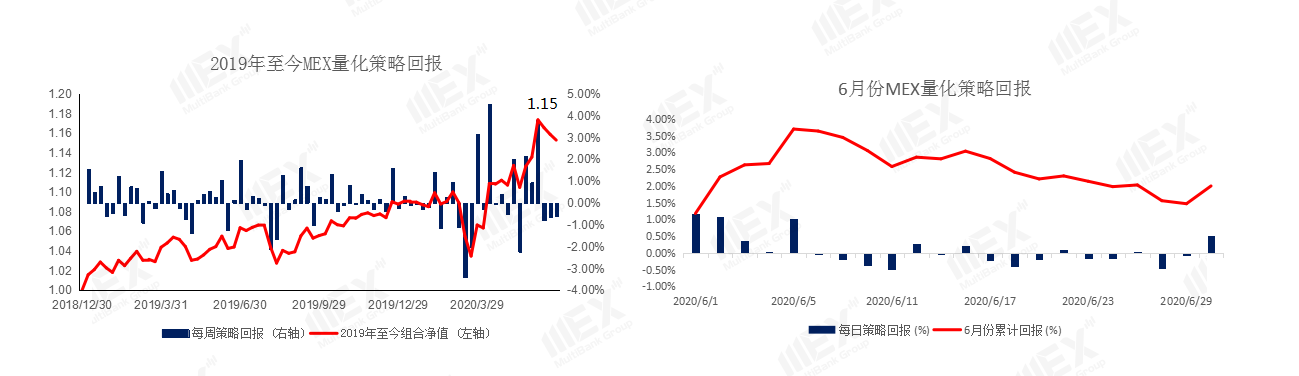

值得注意的是,货币市场在2020年展现出稳固并明显的每周动量反转效应,MEX动量反转量化策略因而一再创下新高,投资者在下半年可继续参考我们的每周建议组合。

MEX量化策略年初至今相对基准S&P 500 Total Return

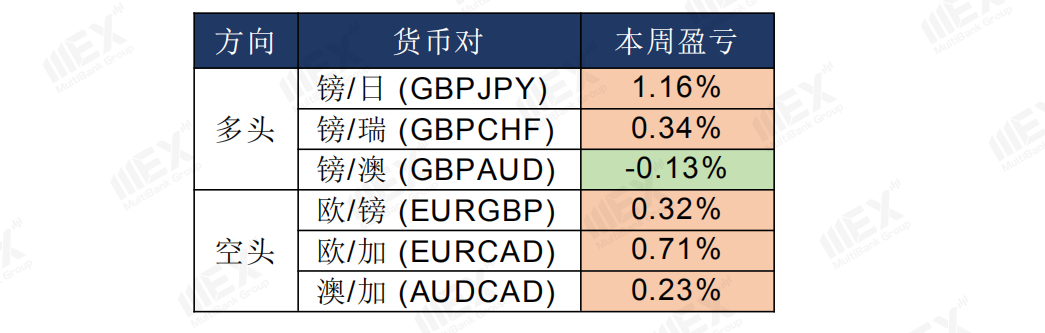

Index的年化阿尔法(α)为13%。量化模型每周调仓,并于每周一开盘下单及周五收盘平仓,各货币对一标准手,建议止损则设于0.3%。在没有考虑实际杠杆下,MEX量化策略年初至今已大幅跑赢标的,详情请参考《量化专题:基于动量反转策略建构G7货币对冲组合》。组合净值上周下跌0.59%。本周组合及截至北京时间7月1日6:38盈亏如下,利差(库存费)为正向。

商品市场

交易偏好 – 今日维持原油(WTI)、黄金(XAU)均为震荡结构。

黄金方面,虽然股市依旧充满赚钱效应,限制了黄金的升幅,但美国疫情的升温以及贸易问题也在支撑着金价。在多股势力的缠绕下,多头略占优势,但上升空间短线也受到了一定限制。因此,短期我们维持金价为震荡结构。

油价方面,随着疫情在部分国家恶化的态势不减,这令油市未来需求前景蒙阴,但随着全球经济的复苏,需求的回升也在一定程度上支撑油价。今日美国公布了至6月26日当周API原油库存数据录得减少815.6万桶,好于市场预期的减少95万桶;考虑到API和EIA走同向的可能性较大,预计今晚的库存数据也或将支撑油价。

股指前瞻

港股方面,恒指周二高开,午后一度跳水转跌,尾盘有所回升,最终收涨0.52%。技术形态上,25000存在一定压力,下方22500是短期支撑。不过,今日由于香港特别行政区成立纪念日,休市一日。

摘要

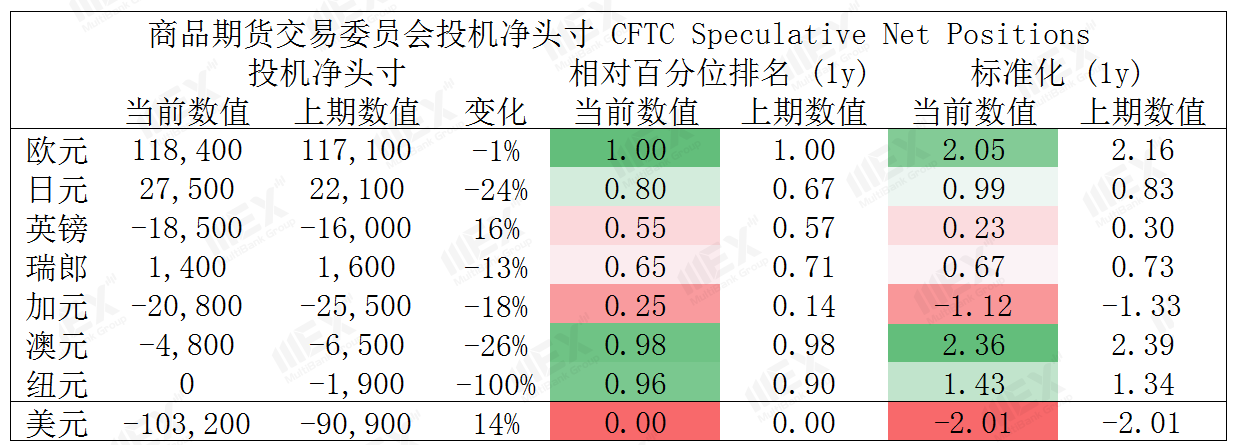

CFTC资金流数据显示,英镑、加元空头仍处于极值,因此,我们认为短期随着资金流入并支持其回涨,另外,欧元多头也处于极值。

澳/美、纽/美空头可兑现部分利润。

财经日历

【风险披露声明】MEX

Group的所有文章以及公告都是从通常可访问的数据源分析或总结获得,不应被理解为包含了个人和/或其他投资建议和/或提议和/或邀请进行任何金融工具交易和/或保证和/或预测未来的业绩。MEX

Group不对任何特殊的、间接的、偶然的或后果性的损害承担责任,包括但不限于可能导致的损失或未实现的收益。任何信息如有更改,恕不另行通知。

表情

登录后可进行评论

表情

登录后可进行评论