撰文: 嘉盛集团市场分析师 - KenOdeluga

由于中国人民币于新兴市场货币危机之前便已下跌,市场对北京经济数据失利的反应出人意料地温和。

人民币小幅反弹

在岸人民币小幅走高,沪深股市小幅下跌,在数据显示中国经济继续降温后,该市场反应多少有些让人感到意外。产出增长未达6.3%同比增幅预期,和6月份6%的同比增幅持平。固定资产投资跌至1996年有记录以来的最低水平,仅上涨3%。零售销售增长8.8%,6月份前值为9%。新增贷款高于预期,但这主要归因于中国政府有选择性地增加了可发放贷款额。总而言之,中国经济增长减速或让市场对进一步经济放缓保持警惕。

中国人行的承诺

与此同时,中国政府将对相对稳定的市场反应感到满意。官方肯定了中国人行上周重申的审慎中性政策。北京方面还表示不会以人民币为武器。不过,尽管人民币贬值了10%,沪市自2018年高点跌至低点,但中国并未动用其外汇储备。在阻止资本外逃方面,政府也并无大动作。此外,在岸/离岸人民币的定价常常低于预期(包括周二)。 暴风雨前的平静与此同时,美国定于下周再对160亿美元中国商品加征25%的新进口关税,白宫也在做好必要时大征关税的准备。反过来,中国对美国几乎所有年度进口商品征收或提议征收报复性关税,而中国新一轮再杠杆化措施或可支撑美元/人民币汇率并进一步激怒美国政府。

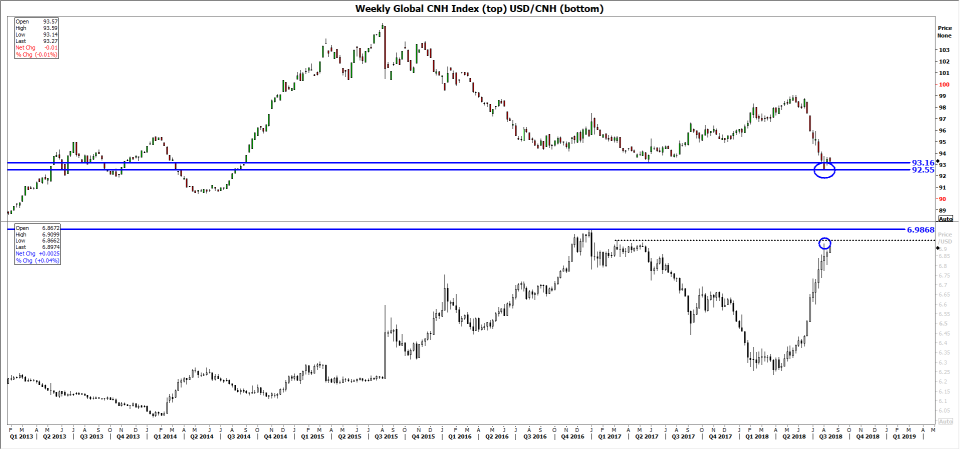

对人民币和澳元技术面图表的看法

因此,人民币的温和反弹或受益于获利了结。几乎可以肯定,中国人行于本月初6.912价位时曾出手干预。鉴于当时汇率还不到2016年的6.9868低点,人行的干预似乎让人感到困惑。但美元/离岸人民币和路透社贸易权重(TW)人民币指标(追踪中国官方CFETS指数)图表显示,6.912的汇率水平符合TW人民币2014年8月以来最低价格。这暗示如果没有人行干预,只要TW人民币汇率保持2018年低点下方,美元/人民币可能触及7。这是引发人民币/美元再度抛售的另一个原因。流动性最大的人民币代表货币对-澳元/美元本周受新兴市场外汇市场动荡的影响,跌破0.7324支撑位后创下2018年新低。随着人民币重拾跌势,南非兰特、土耳其里拉等其他新兴市场货币新一轮受创可能性高企,澳元/美元或很难避免探入0.7156- 0.7143之间 20和27个月低点。

图表 1 – 技术面分析图表:汤森路透/香港交易所全球离岸人民币指数/美元兑离岸人民币 – 周图

来源: Thomson Reuters/City Index

图表2 – 技术面分析图表:澳元/美元 – 日图

本文所含内容及观点仅为一般信息,并无任何意图被视为买卖任何货币或差价合约的建议或请求。文中所含内容及观点均可能在不被通知的情况下更改。本文并未考虑任何特定用户的特定投资目标、财务状况和需求。任何引用历史价格波动或价位水平的信息均基于我们的分析,并不表示或证明此类波动或价位水平有可能在未来重新发生。本文所载信息之来源虽被认为可靠,但作者不保证它的准确性和完整性,同时作 者也不对任何可能因参考本文内容及观点而产生的任何直接或间接的损失承担责任。

期货、期货期权、外汇和其他产品保证金交易存在高风险,不适合所有投资者。亏损可能超出您的账户注 资。增大杠杆意味着增加风险。黄金、白银现货交易不受《美国商品交易法案》的监管。差价合约(CFDs) 不对美国居民提供。在决定交易外汇之前,您需仔细考虑您的财务目标、经验水平和风险承受能力。文中 所含任何意见、 新闻、研究、分析、报价或其他信息等都仅作与本文所含主题相关的一般类信息,同时我 们不提供任何投资、法律或税务的建议。您需要合适的顾问征询所有关于投资、法律或税务方面的事宜。 有关FOREX.com 或嘉盛集团请参考嘉盛集团股份有限公司 (GAIN Capital Holdings Inc.) 以及旗下子公 司相关信息。

表情

登录后可进行评论

表情

登录后可进行评论