周二,美国股指大涨,标准普尔500指数上涨1.1%,纳斯达克100指数上涨1.75%,道琼斯30指数上涨0.63%。与此同时,VIX波动率指数跌回14以下,比特币上涨超过1.4%,一度抹去了前三个交易日的损失。这种市场上涨模式表明风险偏好有所改善,但这种上升引发了问题。

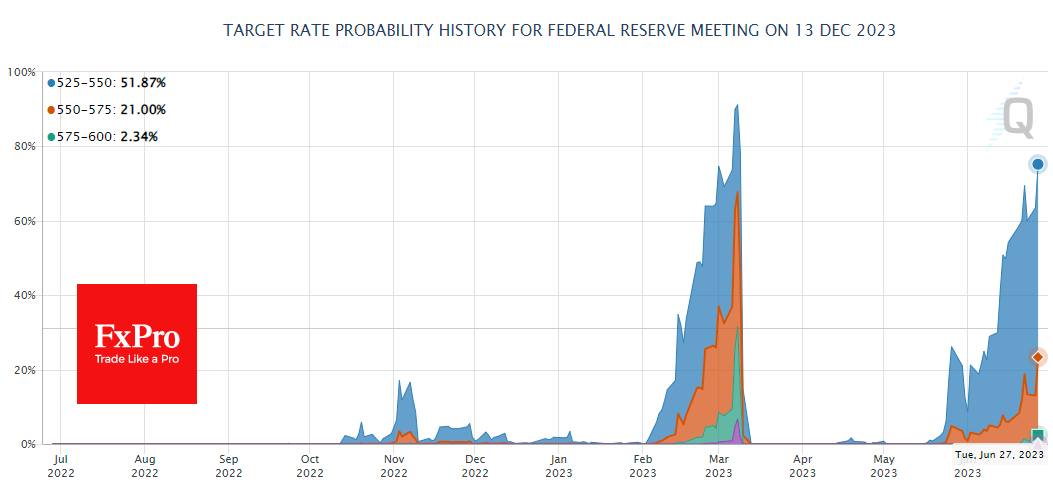

周二积极的市场表现和股市的大部分反弹与利率预期背道而驰。FedWatch工具现在显示,联邦基金利率在年底高于当前利率的可能性为75%,尽管自3月中旬以来,未来两个月发生这种情况的可能性的概率基本为零。更高的利率是股市的严重阻力,因为它们使无风险投资利润更高。

因此,机智货币(债务市场)的预期与股票市场参与者的情绪之间存在惊人的分歧。股市处于乐观情绪中,近几个月买入的理由是多种因素的混合,从人工智能炒作到没有新的银行倒闭以及“最受期待的衰退”尚未到来的叹息。

与此同时,一些意外的利好消息有利于美联储收紧言论,这为今年年底前再加息两次创造了无限可能,尽管此前的加息对经济的影响还远未完全显现。这种情况让人想起了新冠病毒时期“货币和财政狂热”之后的情况。毕竟,注入的数万亿美元的共识是不会引起通货膨胀或也许会引起通货膨胀,但都只是暂时的。直到 2022 年,人们才清楚地意识到,通货膨胀目前在经历 40 年来最激烈的斗争。

如果我们是正确的,那么货币政策的惯性将对股市产生重大负面影响。股市正疲于应对利率水平、美国国债拍卖供应充足以及债务再融资条件日益复杂等问题。坦率地说,美联储加息是为了给经济降温即减少需求,从而损害企业盈利。

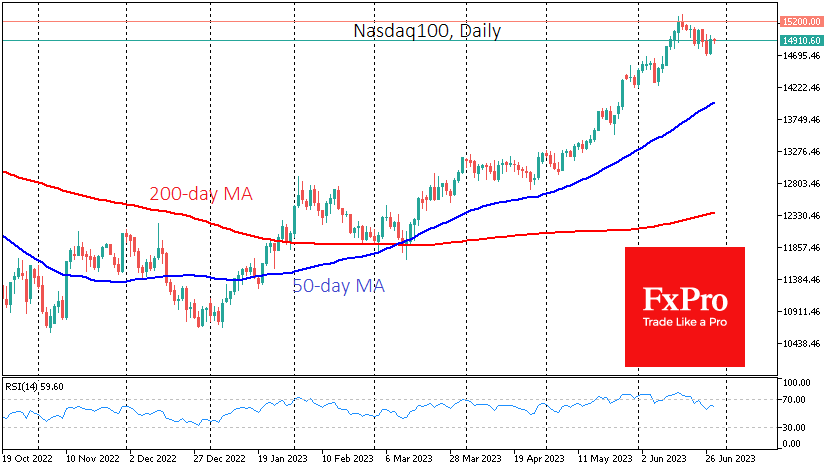

技术面也表明,至少在短期内会下降。纳斯达克 100 指数在 15200 点上方创局部峰值,去年 3 月和 2021 年 8 月也出现了逆转。在每日时间范围内,相对强弱指标(RSI) 已从超买区域回落,这标志着修正的开始。在每周的时间范围内,它接近类似的信号。如果全面修正,纳斯达克100指数可能会在年底前升至12100-12500点,保持长期上升趋势不变,保持在200周移动均线上方,但会消除过度的乐观情绪。

FxPro汇评:市场乐观情绪为进一步回调奠定了基础

本网站仅为讨论交流平台,网站上的文章、图片等均为用户自行上传及发布,发布者应对其发布的文章及其内容、图片等负责,不得侵权。如发现侵权的,请及时与本网站联系,本网站将在查实后尽快删除相关侵权内容。本网站上的文章及言论仅代表发布者个人的观点,与本网站立场无关

阅读(2421) 评论(0)

发布评论

评论...

表情

登录后可进行评论

表情

登录后可进行评论

全部评论 (0)

Ta的其他文章

查看更多

FxPro浦汇:2025年1月31日欧洲开市前,每日技术分析

查看交易中心全球研究部门今日的市场观点。从受欢迎的交易产品中探索新的交易方法与机会。欧元/美元 黄金现货 英镑/美元 欧元/日元 欧元/英镑 美元/瑞郎 德国D...

FxPro汇评: 美联储保持稳定,市场在等待下一步行动

注:此文章由FxPro高级分析师AlexKuptsikevich撰写在连续三次下调100个基点后,美联储在1月的会议结束时维持了其在4.25%-4.50%区间内...

FxPro汇评:欧元受到德国悲观情绪的压力

注:此文章由FxPro高级分析师AlexKuptsikevich撰写德国消费者1月份的气候指数下降,影响了欧元区最大的经济体,并对欧元施加了压力。截至2月,该指...

韬客导航

分析大咖:

Copyright talkfx.co All rights reserved.

- 关注公众号

韬客说汇

关注韬客公众号

更多有料干货分享

返回顶部

返回顶部