加息忧虑及供应过剩担忧打压油价

周二(06月27日)美元指数低开低走,持续回落,收盘102.450;美国5月耐用品订单环比上升1.7%,预期下降1.00%,前值为上升1.10%,数据显示,5月美国耐用品新订单意外增加,但4月数据被下修,表明企业对新资本投资仍在一定程度上持谨慎态度,美股方面道琼斯指数收盘上涨0.63%,报33926.74点;标普500指数收盘上涨1.13%,报4377.56点;纳斯达克综合指数收盘上涨1.65%,报13555.67点。据CME“美联储观察”:美联储7月维持利率在5.00%-5.25%不变的概率为23.1%,加息25个基点至5.25%-5.50%区间的概率为76.9%;到9月维持利率不变的概率为18.7%,累计加息25个基点的概率为66.7%,累计加息50个基点的概率为14.6%。欧洲央行行长拉加德周二表示,欧元区通胀已进入一个新阶段,可能会逗留一段时间。拉加德表示,欧元区的通胀率过高,将在7月继续加息,欧洲央行不太可能宣布利率已经达到峰值。

美国石油协会(API)数据称,上周美国原油和汽油库存下降,而馏分油库存上升。在截至6月23日的一周内,原油库存下降了约240万桶,汽油库存减少了约290万桶,而馏分油库存增加了约78万桶。上周流向国际市场的俄罗斯原油大幅下降,但最有可能的原因是维护工作,而非减产。数据显示,在截至6月25日的过去一周,俄罗斯海运原油平均出货量为255万桶/日,远低于上一周的353万桶/日;在截至6月25日的过去四周,俄罗斯海运原油平均出货量为339万桶/日,同样低于上一周的365万桶/日。布伦特原油的六个月逆价差 ,即近月合约价格高于远月合约,触及12月以来最低,基本接近正值,表明对供应短缺的担忧在消退。两个月价差处于轻微正价差,即远月合约价格高于近月合约,表明交易商正在消化市场供应略微过剩。同时,市场已经摆脱了周末俄罗斯瓦格纳雇佣军流产兵变的影响,俄罗斯石油装载仍然按计划进行。伊朗国家石油公司董事长表示,由于伊沙关系复苏,两国的石油合作已经“初步启动”。目前,伊朗的两家石油公司正在福鲁赞油田工作,预计很快将会有该油田产量增加的好消息。

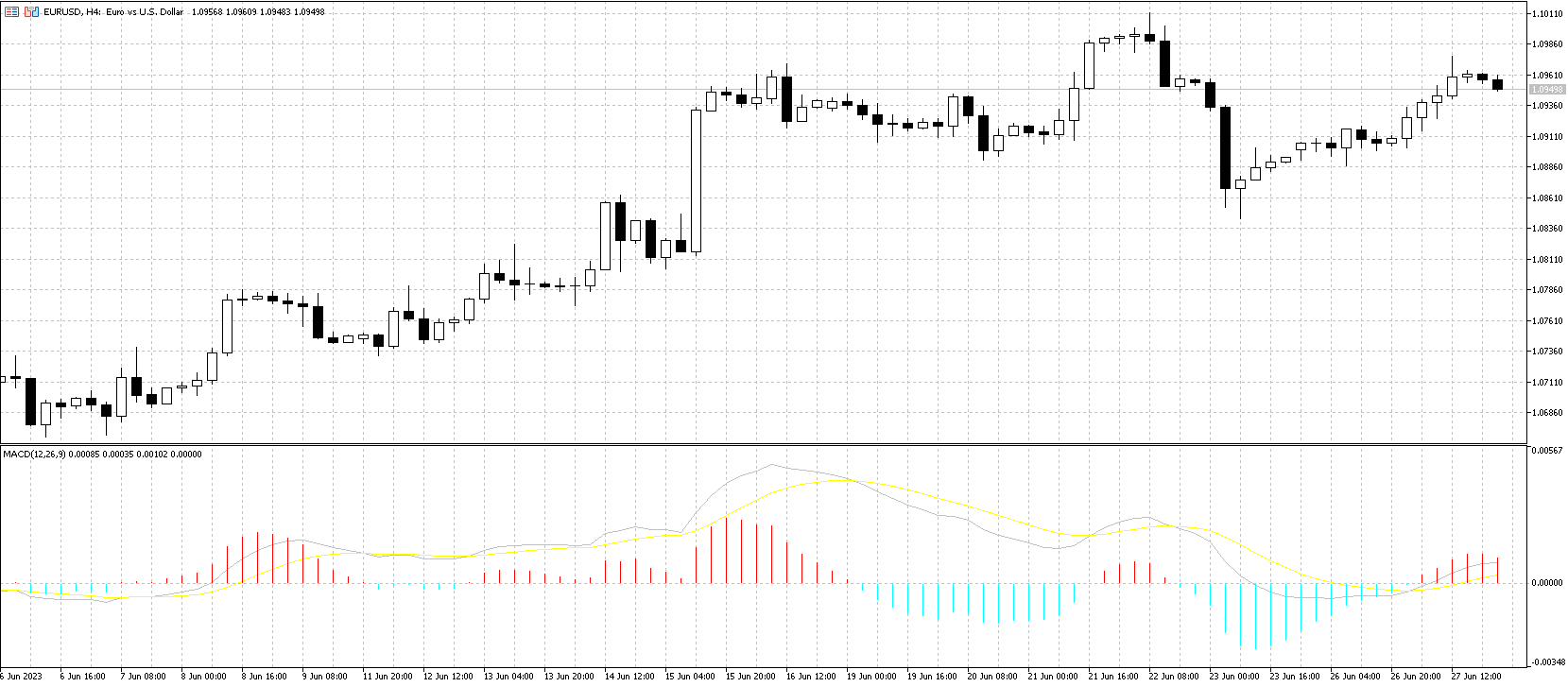

EURUSD 欧元兑美元昨日汇价延续涨势,大幅拉升,收盘1.09568;4小时图上,MACD双线0轴线下方交叉向上运行上穿0轴线,阳柱势能持续小幅放量。

欧元兑美元昨日汇价延续涨势,大幅拉升,收盘1.09568;4小时图上,MACD双线0轴线下方交叉向上运行上穿0轴线,阳柱势能持续小幅放量。

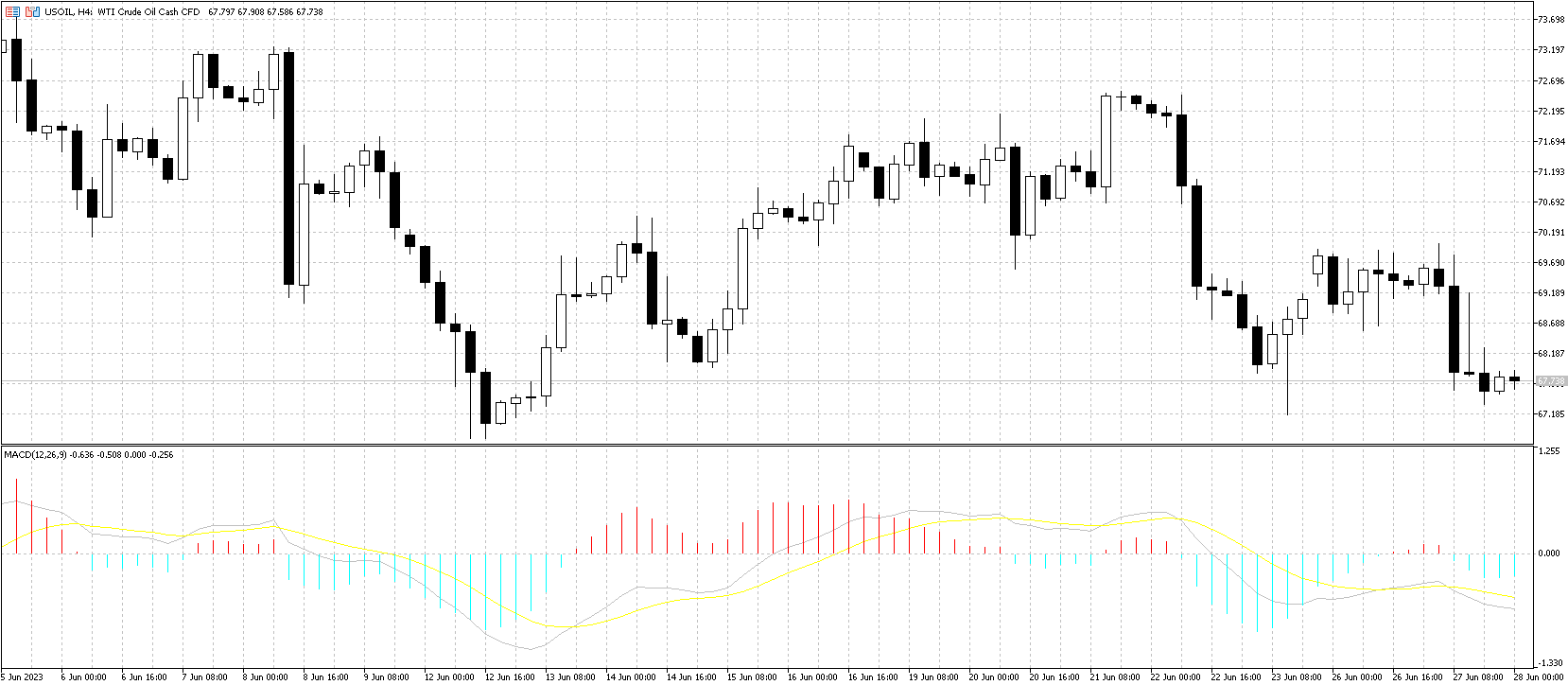

USOIL

美油昨日延续跌势,大幅下跌,收盘67.792美元/桶;4小时图上,MACD双线0轴线下方拐头向下运行,阴柱势能持续小幅放量。

今日关注:

时间 国家 事件

14:00 德国 德国7月Gfk消费者信心指数

16:00 瑞士 瑞士6月瑞信/CFA经济预期指数

16:00 欧洲 欧元区5月M3广义货币(亿欧元)

16:00 欧洲 欧元区5月家庭贷款年率(%)

20:30 美国 美国5月批发库存月率初值(%)

22:30 美国 美国截至6月23日当周EIA原油库存变动(万桶)

风险提示

差价合约交易涉及高风险,未必适合所有投资者。阁下可能会在交易时遇到损失超过初始入金金额的情况。在决定选取本网站上所提供的金融产品之前,请阁下仔细阅读本公司的《产品披露声明》和《条款与条件》,并确定完全理解交易本公司的金融产品的相关风险。

NAG Markets市场评论 –28/06/2023

本网站仅为讨论交流平台,网站上的文章、图片等均为用户自行上传及发布,发布者应对其发布的文章及其内容、图片等负责,不得侵权。如发现侵权的,请及时与本网站联系,本网站将在查实后尽快删除相关侵权内容。本网站上的文章及言论仅代表发布者个人的观点,与本网站立场无关

阅读(2351) 评论(0)

发布评论

评论...

表情

登录后可进行评论

表情

登录后可进行评论

全部评论 (0)

Ta的其他文章

查看更多

NAG Markets:特朗普计划对墨西哥和加拿大征收 25% 的关税;

各位交易者好,今天是2025年1月28日(周二),以下是NAG Markets为您带来的每日市场评论。特朗普关税决定的最新进展特朗普计划对墨西哥和加拿大征收 ...

NAG Markets:特朗普呼吁立即降息后,黄金价格目前正在上涨;

各位交易者好,今天是2025年1月24日(周五),以下是NAG Markets为您带来的每日市场评论。黄金 在特朗普呼吁立即降息后,黄金价格目前正在上涨。预计...

NAG Markets:金价在特朗普政策的相关风险中上涨;

各位交易者好,今天是2025年1月23日(周四),以下是NAG Markets为您带来的每日市场评论。黄金 - 金价在特朗普政策的相关风险中上涨。然而,275...

韬客导航

分析大咖:

Copyright talkfx.co All rights reserved.

- 关注公众号

韬客说汇

关注韬客公众号

更多有料干货分享

返回顶部

返回顶部