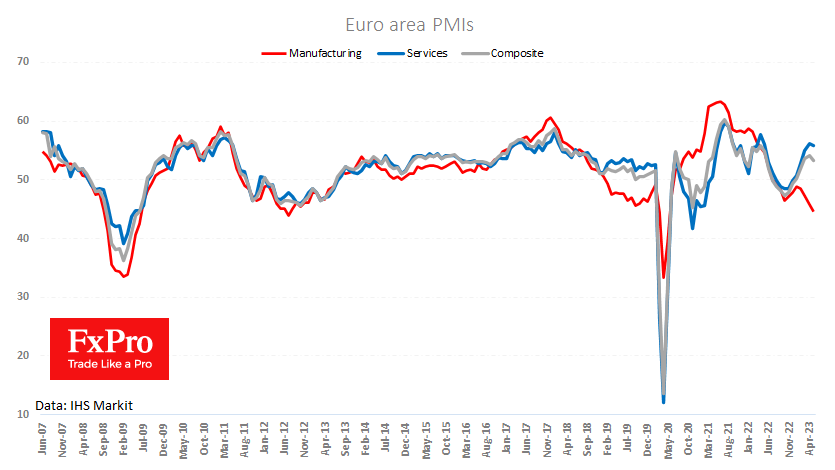

欧元区商业活动采购经理人指数的初步读数普遍显示出比预期更糟糕。根据综合指数,欧元区工业上一次 遭受如此严重的损失是在2008至2009年,当时经济处于急剧下滑状态。

FxPro高级分析师Alex Kuptsikevich指出:

自今年年初以来制造业活动的持续下降已经影响了服务业,在4月份达到年度高点之后,服务业可能已经出现从增长转向收缩

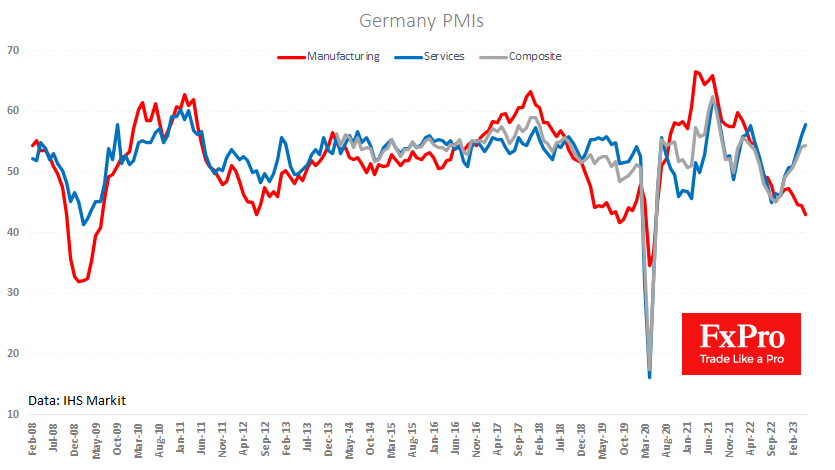

主要的不稳定因素是德国制造业活动的大幅降低,相应的指数从44.5降至42.9,而预期为上升至44.9。这次暴跌的意外之处在于近几个月来天然气价格的大幅下跌,这本应提振经济。

服务业一直很稳固,尤其是在德国。这些指数之间的差距自2009年以来从未出现过,至少它们是朝着同一个方向移动的,其中制造业下降得更快。然而,由于服务可以将更高的成本转嫁给买家,因此它们正在取得进展。

对于央行来说,这是一幅令人不愉快的画面。产出收缩是疲软货币政策的有力论据。这也反映在就业趋势上已经出现逆转。然而,服务业的价格走势指向了二次通胀效应——这是中国央行最大的敌人。

欧洲央行面临着通胀和衰退之间的艰难选择。我们在最近两次利率制定会议上收到的信号表明,他们愿意暂时牺牲经济增长,以更快地战胜通胀。这种选择符合欧洲大陆的一贯做法。

总的来说,5月份疲软的PMI数据可能会在短期内给欧元带来一些压力。然而,投资者和交易者应该记得的是欧洲央行并没有暂停加息的迹象,新的数据进一步加强了他们继续对抗通胀依据。

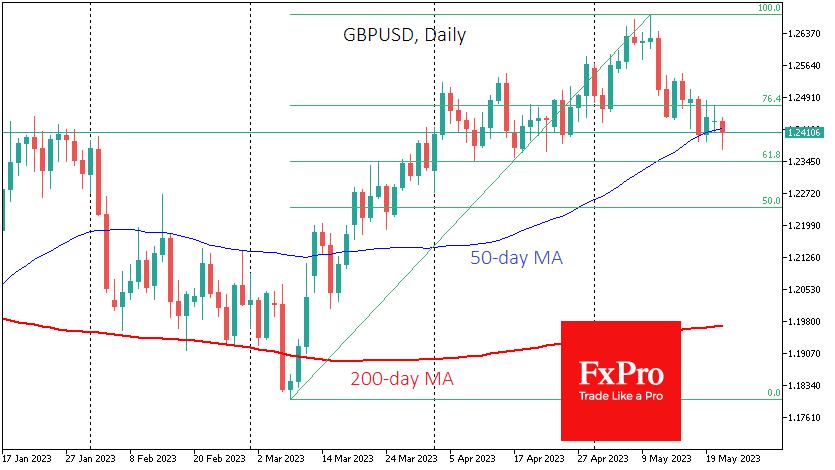

从技术上讲,欧元兑美元处于看跌区域,低于 50日 简单移动平均线,并测试两个月低点 1.0780。在2020年和2015年至2017年期间,该货币对也有一个关键的支撑区域。欧元兑美元过去四周的回调看起来像是对去年10月低点上涨16%后积累的超买区域的修正。

FxPro汇评:采购经理人指数(PMI)不会导致央行改变政策

本网站仅为讨论交流平台,网站上的文章、图片等均为用户自行上传及发布,发布者应对其发布的文章及其内容、图片等负责,不得侵权。如发现侵权的,请及时与本网站联系,本网站将在查实后尽快删除相关侵权内容。本网站上的文章及言论仅代表发布者个人的观点,与本网站立场无关

阅读(1639) 评论(0)

发布评论

评论...

表情

登录后可进行评论

表情

登录后可进行评论

全部评论 (0)

Ta的其他文章

查看更多

FxPro浦汇:2024年11月15日欧洲开市前,每日技术分析

查看交易中心全球研究部门今日的市场观点。从受欢迎的交易产品中探索新的交易方法与机会。欧元/美元 黄金现货 英镑/美元 欧元/日元 欧元/英镑 美元/瑞郎 德国D...

FxPro浦汇:2024年11月14日欧洲开市前,每日技术分析

查看交易中心全球研究部门今日的市场观点。从受欢迎的交易产品中探索新的交易方法与机会。欧元/美元 黄金现货 英镑/美元 欧元/日元 欧元/英镑 美元/瑞郎 德国D...

FxPro汇评:日本的通货膨胀继续上升

注:此文章由FxPro高级分析师AlexKuptsikevich撰写最新公布的日本国内企业商品价格指数(Domestic Corporate Goods Pri...

韬客导航

分析大咖:

Copyright talkfx.co All rights reserved.

- 关注公众号

韬客说汇

关注韬客公众号

更多有料干货分享

返回顶部

返回顶部