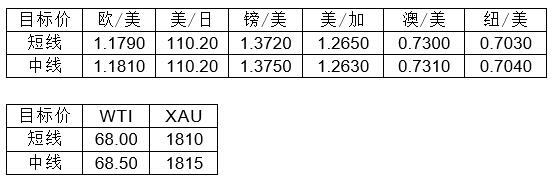

汇市焦点

美元方面,周二,美元在触及三周低位后企稳,就目前来看,市场仍在消化鲍威尔的鸽派缩减刺激讲话,而接下来美元的走势将取决于数据,通胀和就业数据,当前市场预计美国8月非农就业岗位将增加75万个,失业率料从5.4%降至5.2%。而今晚20:15,美国将公布8月ADP就业人数,市场预计增加62.5万人,前值为增加33万人。因此,预计美元中长线仍为偏强结构,短线整理或许并且未完全结束。

日元方面,周二,美元兑日元上涨0.07%,几乎没有太大变化。鉴于日本政治风险的存在,以及美联储可能宣布减码,

美元兑日元或将仍有一定支撑。因此,短线预计美元兑日元为震荡结构。

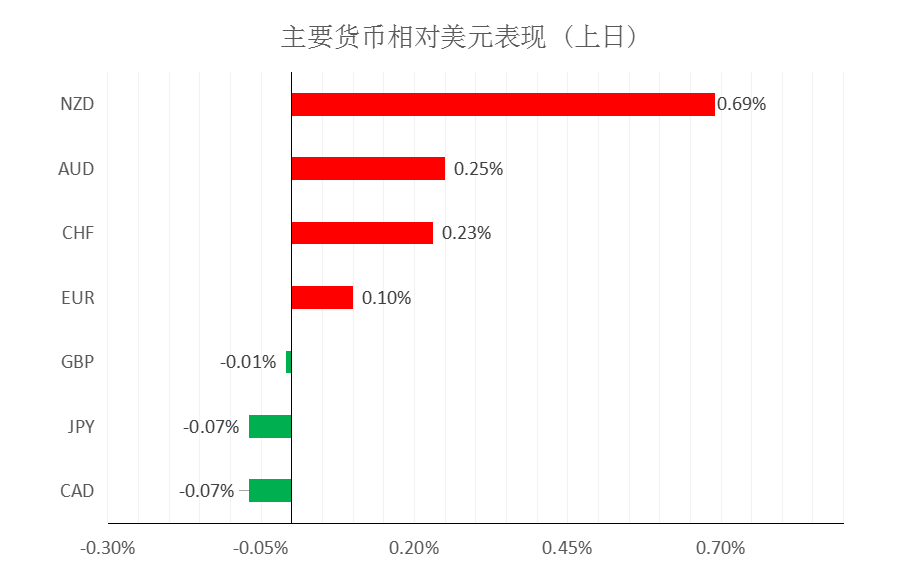

欧系货币方面,周二,欧元兑美元冲高回落收涨0.1%,主要是因美元的回落,以及欧元区通胀率飙升至10年新高和消费者物价本月上涨3%。今天下午15:55,德国将公布8月制造业PMI终值,市场预计为

62.7,与前值接近。整体来看,中长线来看欧元仍然承压,短线上涨或许并且未完全结束。

英国方面,周二,英镑兑美元冲高回落下跌0.01%,主要是因美元尾盘企稳上涨施压英镑。整体来看,英镑中长线仍然承压,短线上涨或许并且未完全结束。

商品货币方面,周二,商品货币整体较强,其中,纽元兑美元涨0.69%,主要是因新西兰总理称,奥克兰城外的封锁措施将部分放松,因令人鼓舞的迹象表明社区Covid-19疫情正在得到控制。澳元兑美元涨0.25%,主要是因美元的相对疲软,以及市场风险偏好较高。整体来看,澳元、纽元中长线仍然承压,短线上涨或许并且未完全结束。

商品市场

黄金方面,周二,金价小幅上涨,主要是因美元指数跌至逾三周低点,令黄金相对持有其他货币的买家来说更便宜;不过金价涨幅放缓,因部分投资者在美国8月非农就业数据本周晚些时候公布前持观望态度。因此,短线来看金价仍为震荡结构。

油价方面,周二,油价跌逾1%,主要是因在周末遭遇艾达飓风之后,市场预计墨西哥湾的原油生产商将逐渐恢复生产,炼化工程的复工预计将更为缓慢。今晚22:30,将公布美国至8月27日当周EIA原油库存,市场预计将建设283.3万桶,前值为减少298万桶。整体来看,短线油价仍为震荡结构。

股指前瞻

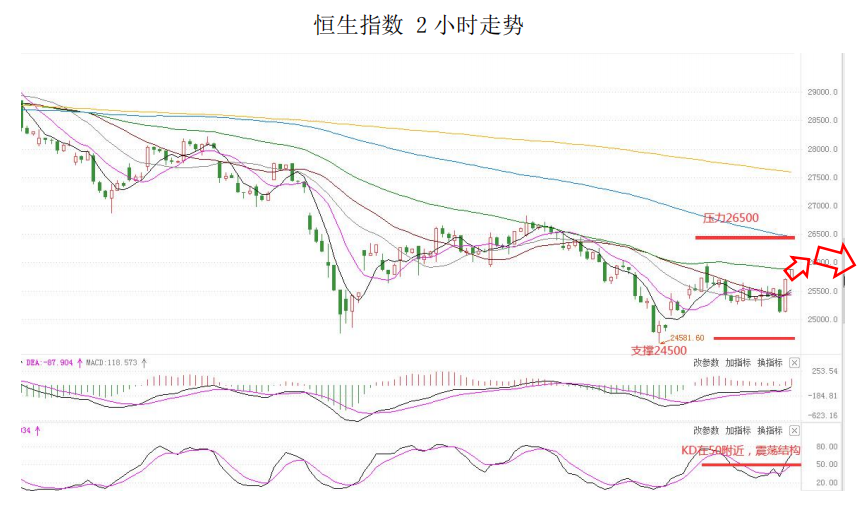

港股方面,周二,港股低开高走,恒指收涨1.33%,科技股普遍收涨,餐饮、猪肉概念、煤炭板块表现强势;内险股、半导体板块表现疲软。美股方面,狂欢在8月最后一个交易日有所降温,因投资者正评估股市的高估值是否能抵御刺激措施缩减的影响。标普500指数小幅走低,欧洲股票也下挫,因有信号显示欧洲央行将开始讨论减少债券购买。因此,短线预计港股的支撑将减弱。

摘要

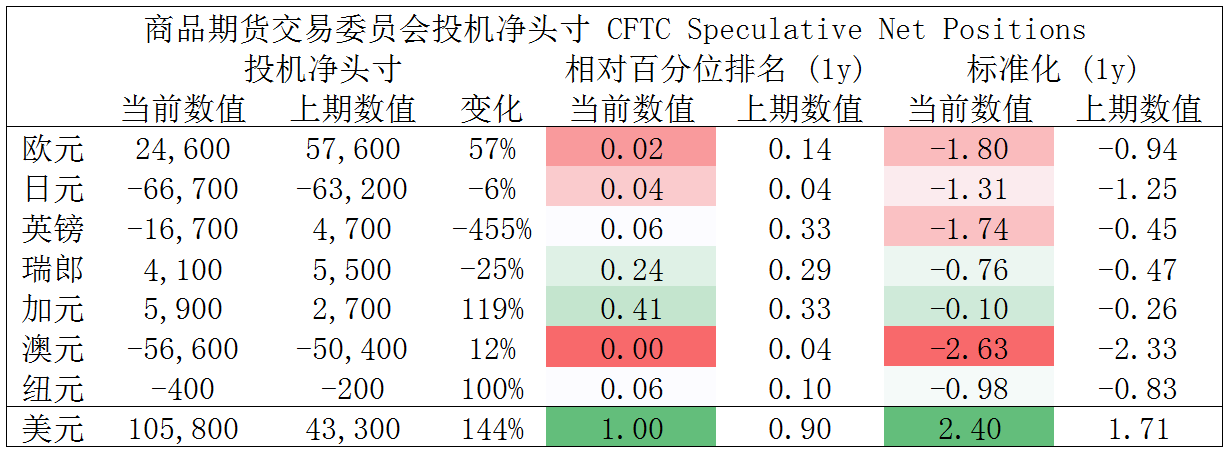

CFTC资金流数据显示,澳元、欧元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美、澳/美多头可兑现绝大部分利润。

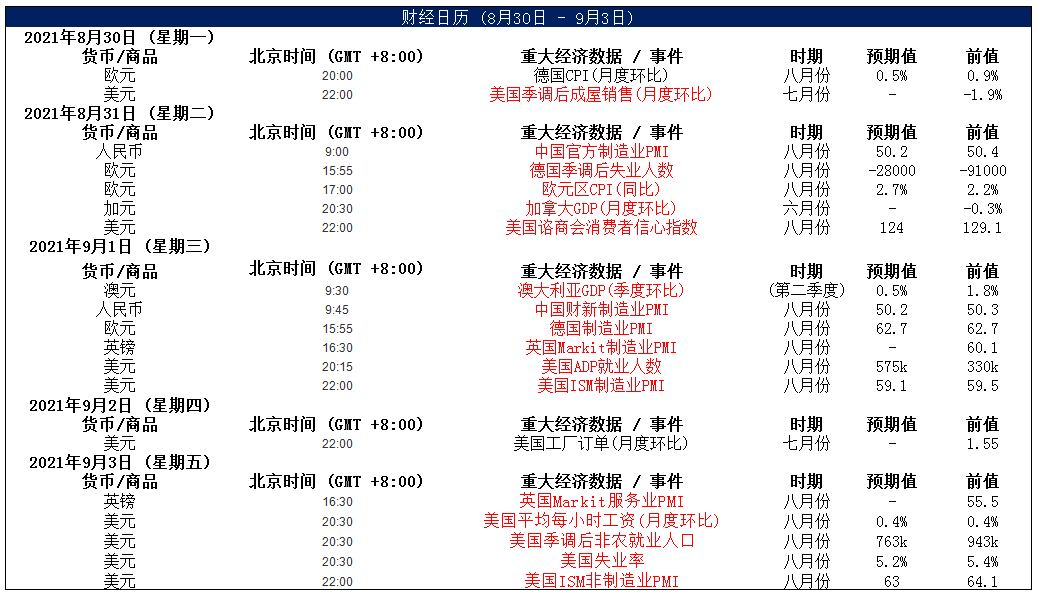

财经日历

MultiBank 出品 。 必属精品

MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

表情

登录后可进行评论

表情

登录后可进行评论