[讨论]参透了可能稳赚----【势解盈利法】的深入研究讨论

参透了可能稳赚----【势解盈利法】的深入研究讨论

所谓【势解盈利法】,是指在任意价位开一对对冲交易,当行情运行到某处时,平仓其中盈利的交易,同时针对被套单利用行情“势之强弱”进行解套,解套成功后,此对冲交易可获得当初盈利那单的净盈利。

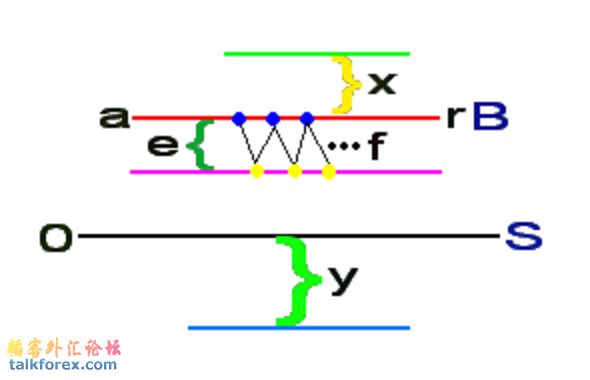

如图,在某币种的任意位置开对冲单,为方便计算,开仓价格坐标设为0,以黑线表示。

S表示对冲交易中的做空单。

当行情往上走,做多单盈利,做空单被套。(本文只描述做空单被套时的解套方法,做多单的解套方法按相反方向操作即可。)

下面通过“势之强弱”的操作手法,使S单涉及的资金在最上端绿线处或最下端蓝线处解套。

当行情第一次走到红线处(红线到初始0黑线的距离为a),将对冲交易中的做多单平仓,盈利为a。同时在此价位开一笔做多的交易(B即表示做多交易),用红线上左侧第一个蓝点表示,注意做多交易B要比初始做空交易S仓位大r(r>1)倍,这样才能确保S单涉及的资金可在红线之上某处解套,设S单涉及的资金解套位置为绿线,与红线的距离为x。

(之所以叫“S单涉及的资金”解套,而不是S单解套,是因为在绿线处S单本身并没有解套,但由于B单在绿线处是盈利的,且仓位比S单重,盈利扯平了S单的亏损。)

当行情触发B单后,有可能无法直接到达绿线,而是转向下走,那么到达紫线时(紫线与红线距离为e),将B单平仓止损,用紫线上左侧第一个黄点表示,则B单相对S单亏损点数为r*e。此时只剩一个初始的S单,若行情一路向下,则S单涉及的资金可在蓝线处解套,初始0黑线到蓝线的距离为y。

假如当止损了一次B单后,行情并没有到达蓝线位置,而是转向上,再次到达红线,那么在此处再开一次B单,处理方法与上文相同。

总之是使S单涉及的资金在绿线处或蓝线处解套。

设S单涉及的资金解套前B单在紫线处平仓的次数(即黄点的个数)为f。

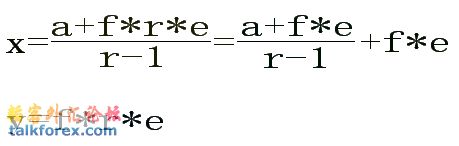

经计算,解套位置x、y分别为:

其中,a>e>0

我们的要求是x、y要尽可能的小,也就是尽早的解套。

下面讨论要使x、y尽可能小时,a、f、r、e的条件。

对于y:

先来讨论y的极限情况----y最小就是0----理论上即f、r、e其中一个、两个为0或三者都为0。

若f为0,也就是行情没有回撤到紫线,直接到达了绿线,这是最理想的结果。

若r为0,不行,因为r必须大于1,才能保证B单的仓位比S单重,才有能力在红线以上解套,否则只能单方向等行情向下解套,即行情如果一直向上很久,只能死等。

若e为0,也就是没有B单的存在,也相当于只能死等初始S单做空方向解套。

所以,要使y尽可能小,就要让r在大于1的前提下尽可能小,同时让f*e尽可能小(貌似是句废话,但结合后文看,这句话意义很大)。

对于x:

a要尽可能小,但不能无限制的小,起码要大于e,可以取为e+1个点。(什么?a取e+1,还不够捣乱的?这么做是为了尽快解套,好开始下一笔交易。每次少赚,但常赚、快赚,才是更有效更安全的盈利方式。否则a取值大了,解套位置就远,行情震荡牵扯进B单的次数的概率就大,相当于单纯增大f的值,那解套起来更麻烦。)

r要尽可能大(与y的需求相矛盾)。

f*e要尽可能小。

现在的问题就更有针对性了,其实就是r和f*e的问题。

x情况的r和y情况的r需求相矛盾,那就要找出一个折衷的值,使双方向的解套距离都不至于出现太极端的情况。

对于f*e,要使乘积最小,最好让f、e都尽可能的小,不幸的是,这无法同时满足,因为f和e之间本身是一对此消彼长的关系。

如图,当e取为粉色区域时,f值取2(触发位置用白色圆点和方块标出),当e取为黄色区域时,f值取3(触发位置用白色圆点和方块标出)。

e越小,触发点越多,即f越大;反之,e越大,f越小。

要使f*e尽可能小,就要e值取的合适。

f值是由e的大小和行情走势决定的,而a值已经取为e+1,那么实际上要使x、y尽量小的问题可以归结为只要r值和e值取的合适就可以。

到底r和e取为多少才是最理想选择?那只有让客观现实告诉我们。

MT4平台强大的扩展性提供了自编程自动交易和历史数据验证功能。目前需要做的,就是把本文提出的交易模型编成MQL语言,分别将r和e取为不同的值,跑大量的历史数据,统计结果,得出r值和e值的最佳组合。

需要注意的是,也许未必盈利率最多的r、e组合就是最佳方案。尽管此交易模型从数学原理上成功率是100%,但在实际操作中要考虑资金和时间成本问题。

由于B单每在紫线平仓一次会产生一部分亏损,因而要避免资金解套之前就被许多次B单消耗完的情况。若某种r、e组合可令理论上利润最大化,却会令某一次交易里发生连续B单止损过多的情况,那这种r、e组合不可取。

还应避免某单持仓时间太长的情况。若某种r、e组合可令理论上利润最大化,却令某一次交易历时以周计甚至以月计才解套,持仓时间与其它交易极不平均,那这种r、e组合也不可取。因为持仓时间长会增加f值增大的风险,令解套更加困难,而且大大降低了资金周转率。

现实可行的r、e最佳组合应该是令持仓时间不太长且比较平均、B单止损的次数远远不足以威胁总资金,且盈利率尽可能大。

为保证验证全面,建议e从1开始取,即一个点,取到20即可,r、e最佳组合的e值应该在此范围内。但假如在20附近出现了现实可行的r、e最佳组合,则继续测试20以后的e值。而r建议从1.5开始取,每隔0.5取一次,同样取到20即可,假如在20附近出现了现实可行的r、e最佳组合,则继续测试20以后的r值。

(料想r、e值都超不过20,否则解套位置太远,难免会出现资金和时间成本问题。)

以上说的是一个币种,不同的币种波动的形态、幅度不一样,因此会有适合自己的r、e值。

r、e值应该随时都在变化,不过在某一较短时间段内应变化幅度不大,实际操作时可定期重新找新的r、e值。

验证的历史数据未必越久越好。各个币种近几年每天的波动幅度显然和十几年前每天的波动幅度有很大差别,太久远的数据会对适用于现在的r、e值产生干扰误差,因此应选取与现今行情幅度相近的近几年数据为好。

当然,“势之强弱”的解套方法,也可用于单纯的解套。不过其中的a值就不能取为e+1了,而是被套了多少点,a值就是多少。上文论证过,a越小越好,因此日常交易解套起来就会比【势解盈利法】困难,而且每次被套点数不一样,r、e值最佳组合就要重新计算。

【势解盈利法】的特点就是:速战速决,绝不恋战,打好每一次小仗。

原理性的东西就研究讨论到这里,如果有认同我想法的朋友,不妨编程验证一下这个系统。

原理很简单,所以程序很好编,难点就在于要用不同的r、e值进行验证统计,多少种排列组合,而且这还是一个币种,要验证不同币种的话将是一个高度机械性的一次次修改参数的枯燥作业。

身为宇宙第一闲人的我,虽然时间充裕,可惜不会编程,于是翘首企盼对这个系统感兴趣并会编程的朋友把基本模板编好,只需要修改参数即可,剩下的验证由我来日理万机!

[ 本帖最后由 泰友虔 于 2010-2-5 19:31 编辑 ] 3.jpg

3.jpg 2.jpg

2.jpg 1.jpg

1.jpg

所谓【势解盈利法】,是指在任意价位开一对对冲交易,当行情运行到某处时,平仓其中盈利的交易,同时针对被套单利用行情“势之强弱”进行解套,解套成功后,此对冲交易可获得当初盈利那单的净盈利。

如图,在某币种的任意位置开对冲单,为方便计算,开仓价格坐标设为0,以黑线表示。

S表示对冲交易中的做空单。

当行情往上走,做多单盈利,做空单被套。(本文只描述做空单被套时的解套方法,做多单的解套方法按相反方向操作即可。)

下面通过“势之强弱”的操作手法,使S单涉及的资金在最上端绿线处或最下端蓝线处解套。

当行情第一次走到红线处(红线到初始0黑线的距离为a),将对冲交易中的做多单平仓,盈利为a。同时在此价位开一笔做多的交易(B即表示做多交易),用红线上左侧第一个蓝点表示,注意做多交易B要比初始做空交易S仓位大r(r>1)倍,这样才能确保S单涉及的资金可在红线之上某处解套,设S单涉及的资金解套位置为绿线,与红线的距离为x。

(之所以叫“S单涉及的资金”解套,而不是S单解套,是因为在绿线处S单本身并没有解套,但由于B单在绿线处是盈利的,且仓位比S单重,盈利扯平了S单的亏损。)

当行情触发B单后,有可能无法直接到达绿线,而是转向下走,那么到达紫线时(紫线与红线距离为e),将B单平仓止损,用紫线上左侧第一个黄点表示,则B单相对S单亏损点数为r*e。此时只剩一个初始的S单,若行情一路向下,则S单涉及的资金可在蓝线处解套,初始0黑线到蓝线的距离为y。

假如当止损了一次B单后,行情并没有到达蓝线位置,而是转向上,再次到达红线,那么在此处再开一次B单,处理方法与上文相同。

总之是使S单涉及的资金在绿线处或蓝线处解套。

设S单涉及的资金解套前B单在紫线处平仓的次数(即黄点的个数)为f。

经计算,解套位置x、y分别为:

其中,a>e>0

我们的要求是x、y要尽可能的小,也就是尽早的解套。

下面讨论要使x、y尽可能小时,a、f、r、e的条件。

对于y:

先来讨论y的极限情况----y最小就是0----理论上即f、r、e其中一个、两个为0或三者都为0。

若f为0,也就是行情没有回撤到紫线,直接到达了绿线,这是最理想的结果。

若r为0,不行,因为r必须大于1,才能保证B单的仓位比S单重,才有能力在红线以上解套,否则只能单方向等行情向下解套,即行情如果一直向上很久,只能死等。

若e为0,也就是没有B单的存在,也相当于只能死等初始S单做空方向解套。

所以,要使y尽可能小,就要让r在大于1的前提下尽可能小,同时让f*e尽可能小(貌似是句废话,但结合后文看,这句话意义很大)。

对于x:

a要尽可能小,但不能无限制的小,起码要大于e,可以取为e+1个点。(什么?a取e+1,还不够捣乱的?这么做是为了尽快解套,好开始下一笔交易。每次少赚,但常赚、快赚,才是更有效更安全的盈利方式。否则a取值大了,解套位置就远,行情震荡牵扯进B单的次数的概率就大,相当于单纯增大f的值,那解套起来更麻烦。)

r要尽可能大(与y的需求相矛盾)。

f*e要尽可能小。

现在的问题就更有针对性了,其实就是r和f*e的问题。

x情况的r和y情况的r需求相矛盾,那就要找出一个折衷的值,使双方向的解套距离都不至于出现太极端的情况。

对于f*e,要使乘积最小,最好让f、e都尽可能的小,不幸的是,这无法同时满足,因为f和e之间本身是一对此消彼长的关系。

如图,当e取为粉色区域时,f值取2(触发位置用白色圆点和方块标出),当e取为黄色区域时,f值取3(触发位置用白色圆点和方块标出)。

e越小,触发点越多,即f越大;反之,e越大,f越小。

要使f*e尽可能小,就要e值取的合适。

f值是由e的大小和行情走势决定的,而a值已经取为e+1,那么实际上要使x、y尽量小的问题可以归结为只要r值和e值取的合适就可以。

到底r和e取为多少才是最理想选择?那只有让客观现实告诉我们。

MT4平台强大的扩展性提供了自编程自动交易和历史数据验证功能。目前需要做的,就是把本文提出的交易模型编成MQL语言,分别将r和e取为不同的值,跑大量的历史数据,统计结果,得出r值和e值的最佳组合。

需要注意的是,也许未必盈利率最多的r、e组合就是最佳方案。尽管此交易模型从数学原理上成功率是100%,但在实际操作中要考虑资金和时间成本问题。

由于B单每在紫线平仓一次会产生一部分亏损,因而要避免资金解套之前就被许多次B单消耗完的情况。若某种r、e组合可令理论上利润最大化,却会令某一次交易里发生连续B单止损过多的情况,那这种r、e组合不可取。

还应避免某单持仓时间太长的情况。若某种r、e组合可令理论上利润最大化,却令某一次交易历时以周计甚至以月计才解套,持仓时间与其它交易极不平均,那这种r、e组合也不可取。因为持仓时间长会增加f值增大的风险,令解套更加困难,而且大大降低了资金周转率。

现实可行的r、e最佳组合应该是令持仓时间不太长且比较平均、B单止损的次数远远不足以威胁总资金,且盈利率尽可能大。

为保证验证全面,建议e从1开始取,即一个点,取到20即可,r、e最佳组合的e值应该在此范围内。但假如在20附近出现了现实可行的r、e最佳组合,则继续测试20以后的e值。而r建议从1.5开始取,每隔0.5取一次,同样取到20即可,假如在20附近出现了现实可行的r、e最佳组合,则继续测试20以后的r值。

(料想r、e值都超不过20,否则解套位置太远,难免会出现资金和时间成本问题。)

以上说的是一个币种,不同的币种波动的形态、幅度不一样,因此会有适合自己的r、e值。

r、e值应该随时都在变化,不过在某一较短时间段内应变化幅度不大,实际操作时可定期重新找新的r、e值。

验证的历史数据未必越久越好。各个币种近几年每天的波动幅度显然和十几年前每天的波动幅度有很大差别,太久远的数据会对适用于现在的r、e值产生干扰误差,因此应选取与现今行情幅度相近的近几年数据为好。

当然,“势之强弱”的解套方法,也可用于单纯的解套。不过其中的a值就不能取为e+1了,而是被套了多少点,a值就是多少。上文论证过,a越小越好,因此日常交易解套起来就会比【势解盈利法】困难,而且每次被套点数不一样,r、e值最佳组合就要重新计算。

【势解盈利法】的特点就是:速战速决,绝不恋战,打好每一次小仗。

原理性的东西就研究讨论到这里,如果有认同我想法的朋友,不妨编程验证一下这个系统。

原理很简单,所以程序很好编,难点就在于要用不同的r、e值进行验证统计,多少种排列组合,而且这还是一个币种,要验证不同币种的话将是一个高度机械性的一次次修改参数的枯燥作业。

身为宇宙第一闲人的我,虽然时间充裕,可惜不会编程,于是翘首企盼对这个系统感兴趣并会编程的朋友把基本模板编好,只需要修改参数即可,剩下的验证由我来日理万机!

[ 本帖最后由 泰友虔 于 2010-2-5 19:31 编辑 ]

3.jpg2.jpg1.jpg

韬客社区www.talkfx.co

2楼

无奈,没人理我。难道大家都是沉迷于预测未来型的交易。

韬客社区www.talkfx.co

发表于:2010-02-05 12:22只看该作者

3楼

:lol :lol

:lol 你好 数学家

挣的是卖白菜的钱,操的是卖白粉的心!!

一年不再3单~!!HOHO

发表于:2010-02-05 12:23只看该作者

4楼

对冲不难,解套难

你以为这里的人都能顺利解套吗,妄想

发表于:2010-02-05 12:41只看该作者

6楼

;P 新警察;P

发表于:2010-02-06 00:53只看该作者

7楼

我就常这样干,没有赚多少钱,但在市场生存好几年了

韬客社区www.talkfx.co

发表于:2010-02-06 01:19只看该作者

8楼

除了增加交易成本之外还有什么其他的意义?

如果能够顺利解锁每次锁仓又何必锁仓?

出发点错了,方向错了,走再远也是无用功。

看山还是山,看水还是水。

心静景自明。

发表于:2010-02-06 01:25只看该作者

9楼

原帖由 ruoji45 于 2010-2-6 09:19 发表除了增加交易成本之外还有什么其他的意义? 如果能够顺利解锁每次锁仓又何必锁仓? 出发点错了,方向错了,走再远也是无用功。

Plan my trade, trade my plan.

发表于:2010-02-06 01:36只看该作者

10楼

有点像网格交易

韬客社区www.talkfx.co

发表于:2015-05-24 14:11只看该作者

14楼

不知道,这个伟大的理论有没有下文

韬客社区www.talkfx.co

15楼

tiandiyiqi 发表于 2015-5-24 22:11

不知道,这个伟大的理论有没有下文

至于网格法,我还真研究过几个月,可谓废寝忘食,流行的网格法短板漏洞太多,我就改进,最后发明了不论行情怎么波动都能盈利的无级可调网格,弄到要解多元多次方程组的地步。但有一个致命弱点,有可能被长期套牢,尽管理论上终有一天会解套,而且无需补资金,但无终止的套牢下去根本受不了啊!

我目前的结论是:以资金管理为主要交易法则的策略,比如说网格法,相当于一种永动机,是不可能实现的。至少我无法实现。毕竟当年我对网格的研究已经做到间距无级可调的最智能化地步,依然无法实现有意义的盈利。

所以后来还是回归了“截断亏损让利润奔跑”的传统思路。

点评

发表于 2015-05-24 14:38

韬客社区www.talkfx.co

发表于:2015-05-24 14:38只看该作者

16楼

泰友虔 发表于 2015-5-24 22:19

这是我在十年磨一剑帖子里说过的:

发表于:2015-05-24 14:47只看该作者

17楼

太复杂了,简单看一下你要拟合的东西非常多,凭感觉会觉得要拟合得非常好很容易,不过一实盘就开始爆仓

发表于:2015-05-24 14:49只看该作者

18楼

楼主我支持你,耐得住心来搞研究的,先不论结果如何,这份投入就是值得尊重的。感谢分享。

韬客社区www.talkfx.co

发表于:2015-05-24 15:00只看该作者

19楼

只限于理论!实际操作小问题一堆。有数据的时候根本没法处理。

韬客社区www.talkfx.co

发表于:2016-01-09 06:44只看该作者

20楼

这种方法用了若干年,唯一保留下来的方法。

每天稳定10个点。

韬客社区www.talkfx.co