[讨论]玩杜卡的进

本帖最后由 EAge 于 2017-4-24 04:03 编辑

mt4的历史回测有很多bug,所有一个收费软件tickdatasuite处理这些bug.

jforex是杜卡的回测软件,我想请教下玩这个平台的,你有没有遇到过jforex回测的bug,造成回测结果不对劲.

@张翠山 你玩这么久了有遇到过jforex的回测有啥需要注意的问题不?

去年我用mt4搞出来的模型,在jforex上改进之后,去年的1万倍模型简直是幼儿园.

我已经开始实盘,算得上是认真对待这个模型的资金.

所以想请教下你们,jforex回测有没有什么十分需要注意的地方.

未来函数的话貌似没,用回测和模拟盘运行了下,数据是一致的.

逐tick回测,没有使用其他模式,因为除了逐tick是真实的历史点差,其他的模式点差都是2个点,与实盘完全不同.

我最近反复检查验证过,这个模型的回测次数应该过千了, 找不到需要注意的问题的.模型去掉一半的交易都是有效的, 想看看有没有人玩jforex发现过什么问题没.

当前版本十二年下来3万个单子.

韬客社区www.talkfx.co

2楼

@张翠山 从今年1月份到现在,是回撤50%左右,应该比你的回撤幅度大点, 历史回测曲线应该和你有一致性.

点评

发表于 2017-04-23 23:20

韬客社区www.talkfx.co

发表于:2017-04-23 23:20只看该作者

3楼

EAge 发表于 2017-4-24 05:00

@张翠山 从今年1月份到现在,是回撤50%左右,应该比你的回撤幅度大点, 历史回测曲线应该和你有一致性.

点评

发表于 2017-04-23 23:36

韬客社区www.talkfx.co

5楼

本帖最后由 EAge 于 2017-4-24 07:57 编辑

mt4的回测里面没滑点,使用杜卡的tick数据的话,如果没有用tickdatasuite修复下,点差设置根本就无效。另外点差隐约是与实盘有差距。

论回测,jforex才是外汇中的好工具。

我需要弄清楚的是jforex有没有我所不知道的bug,会造成回测失真。

张翠山的资金一直在市场中,就该承受这种止损,其实100多点不算黑天鹅,正常操作也有这样的止损,这是模型的限制,所以我建议跟我一样,走止损路线。

张翠山的模型实际上十分简单的,高级别趋势向上,回调开多关空,高级别趋势向下,回调开空关多。 趋势的定义随便找个趋势指标就可以。如果趋势向上的时候回调开多,这个回调不是回调而是反转,那么趋势会向下,在向上回调的时候关单即可。操作很单一,但是有效,其实就是遵循低买高卖。

趋势向下很长一段距离才向上回调,那么亏损就会比较大了,在欧美历史回测中估计这种黑天鹅很少,@张翠山,我对你模型的理解对吧。

ahuangabc 发表于 2017-4-24 07:21

MT4只要不做超短线,EA的回测和实盘基本一致呀,有什么bug?

韬客社区www.talkfx.co

发表于:2017-04-23 23:36只看该作者

6楼

ahuangabc 发表于 2017-4-24 07:20

张大神今早惨了,挺大的止损

8楼

sanchaji 发表于 2017-4-24 08:07

张大牛人看来要靠代理为生了。毕竟才做了1年多外汇。

点评

发表于 2017-04-24 00:23

韬客社区www.talkfx.co

发表于:2017-04-24 00:23只看该作者

9楼

EAge 发表于 2017-4-24 08:16

这句话和这个故事蛮像。 班上有个学霸,常年95分以上,最近只能考个80,所以被人说成天才的陨落。

QQ图片20170424082315.png

QQ图片20170424082315.png韬客社区www.talkfx.co

10楼

本帖最后由 EAge 于 2017-4-24 08:59 编辑

玩ea久点就知道的,这种回撤正常的很,要看仓位才能去评价回撤幅度。这个仓位对应这个回撤很正常的。

另外回撤时间,对于只打算玩外汇一两年就离开外汇市场的人来说,回撤半年是有点长。对于打算在市场玩个十多年的来说,这点回撤时间,在历史长河中只是小巫见大巫。 只说一句,张翠山的ea,以年为单位,16到17是盈利还是亏损, 17到18是盈利还是亏损,走完这一年才能评论。

翠山的ea问题主要在止损,所以我建议他走我一样的路子,单单必带止损,止损点数足够小。

人性的弱点就在于,我将钱放入ea中,ea就必须给我天天赚钱,回撤一天都不行。

ea必须给我翻翻,回撤50%就不行。对ea有所要求,那就要对ea有所忍耐。风险与收益是正关系,这是对市场的理解问题的,不理解市场,就会被人性的弱点掌控。

市场该怎么样就怎么样,顺从它。而不是顺从自己的人性弱点。

不评论张翠山ea表现,我只想咨询下玩jforex时间较久的,有没有发现什么bug之类的。

ahuangabc 发表于 2017-4-24 08:23

这比喻不恰当,这个表现能算80分吗?

韬客社区www.talkfx.co

发表于:2017-04-24 01:08只看该作者

11楼

楼主,很遗憾,jforex的回测我几乎没用过,所以帮不了你。

我的回测,从oa开始,就开始用自己写的代码回测了。 后来开了d-u,也延用。

所以你看我实盘,程序都是拆成两段,jforex只接收数据,发给我c的部分做处理。

就是因为我的逻辑和回测都是在c这部分

这么做的原因,1:效率高。 2: 可以随心所欲的定制。 3: 我有c语言依赖症,mt4和java我都用不惯。

我回测具体做法是,用jforex把历史数据都下载下来,导入到我c里面,整理成我要的格式。

所以jforex我只用到下载这个功能,而用不到回测。

为了回测方便去自己写个回测程序的,论坛里据我所知,只有卡宴哥和我。

最悲剧的是,我俩下场还差不多。

他还好,心情不好可以长期不来。我却不行。

每天还得一早跑到论坛,画上美美的妆,强颜欢笑的拉客。

My name is 张代理 ~

12楼

张翠山 发表于 2017-4-24 09:08

楼主,很遗憾,jforex的回测我几乎没用过,所以帮不了你。 我的回测,从oa开始,就开始用自己写的代码回 ...

韬客社区www.talkfx.co

发表于:2017-04-24 01:16只看该作者

13楼

再说说jforex的回测。

我刚接触jforex的时候确实试了几下,能设置隔夜利息,佣金也会跟随资金量变化,实时点差,这些确实很能还原真实情景

但是测试结果的那个报表,信息量太少,没有曲线图,也没有mt4回测的那些例如胜率,盈亏比之类的东西。太原始了。

所以依然建议是自己把数据导出,做个自己的回测工具。

不过楼主想要的bug,我突然想到一个

我最近一直在研究tick级别回测,依然还是老路线,数据导出,c语言回测,

但我也试过几次jforex回测,发现一个问题,就是历史回测里的,ITick里, 市场深度只有第一级

也就是说tick.getBidVolumes[0]是有值的,tick.getBidVolumes[1] 就越界了

说明jforex历史数据是不含市场深度的, 只有bid ask 和 卖一买一的挂单量。

你可以确认下。

My name is 张代理 ~

14楼

本帖最后由 EAge 于 2017-4-24 09:24 编辑

回测的数据,用excel画个图,应该能看到大概情况。

交易量的bug,这个我想到过,没有足够多的对手盘,在历史回测中能成交,实盘中成交不了会造成滑点,这是下单量够大才需要考虑的问题,暂时没往那个深度去研究。

张翠山 发表于 2017-4-24 09:16

再说说jforex的回测。 我刚接触jforex的时候确实试了几下,能设置隔夜利息,佣金也会跟随资金量变化,实 ...

点评

发表于 2017-04-24 01:33

15楼

本帖最后由 EAge 于 2017-4-24 09:31 编辑

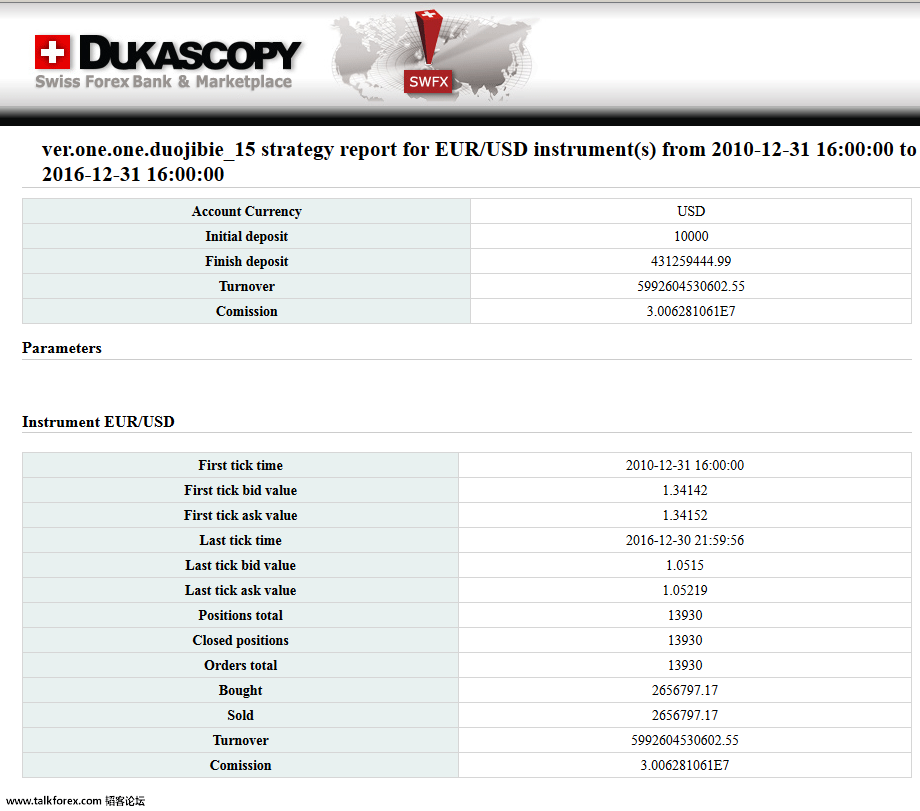

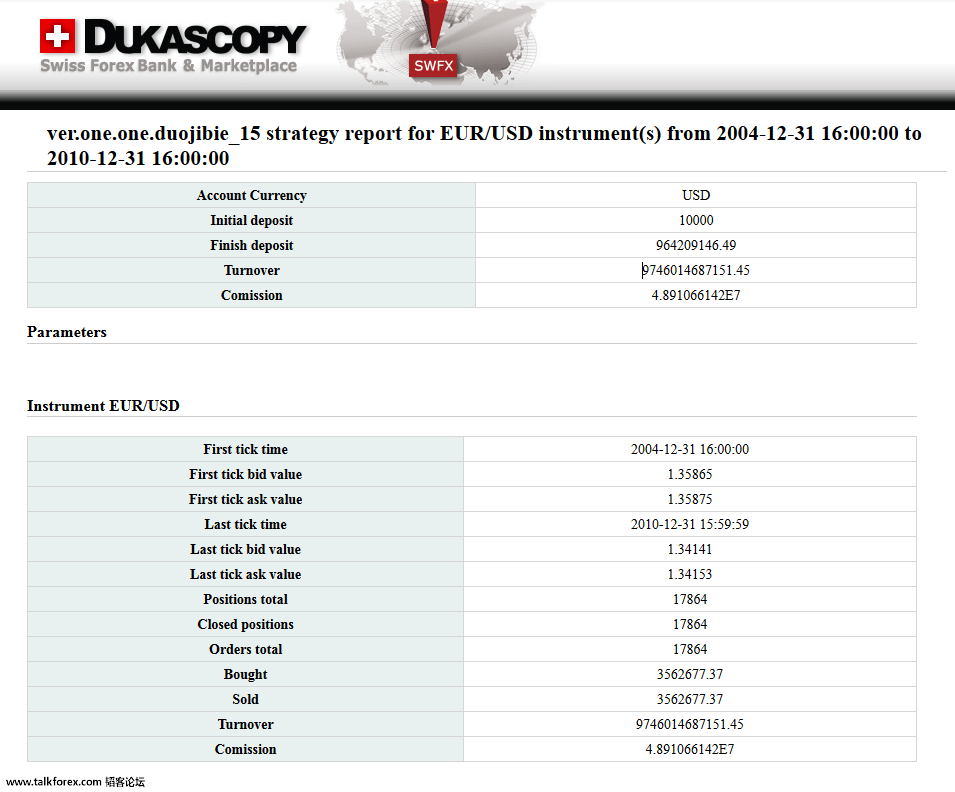

这是我实盘的模型,你估计下我这个模型可能出错在哪个问题上,我没找到错误在哪里,(除去那个交易量的问题),所以实盘了。

回测12年下来,全世界的钱都是我的。

这个疯狂的模型,16年是4倍,15是10倍,14是1.3倍,13是2倍,12是20倍 ,实际上单看年份,倍率不高,复合起来复利十分高。

snipaste_20170424_091304.png

snipaste_20170424_091304.png snipaste_20170424_091255.png

snipaste_20170424_091255.png

张翠山 发表于 2017-4-24 09:16

再说说jforex的回测。 我刚接触jforex的时候确实试了几下,能设置隔夜利息,佣金也会跟随资金量变化,实 ...

snipaste_20170424_091304.pngsnipaste_20170424_091255.png点评

发表于 2017-04-24 01:42

韬客社区www.talkfx.co

发表于:2017-04-24 01:33只看该作者

16楼

EAge 发表于 2017-4-24 09:23

回测的数据,用excel画个图,应该能看到大概情况。 交易量的bug,这个我想到过,没有足够多的对手盘, ...

My name is 张代理 ~

发表于:2017-04-24 01:42只看该作者

17楼

EAge 发表于 2017-4-24 09:27

这是我实盘的模型,你估计下我这个模型可能出错在哪个问题上,我没找到错误在哪里,(除去那个交易量的问 ...

18楼

张翠山 发表于 2017-4-24 09:42

首先,就算一直赚,不能以这个速度,d-u卖一买一的量经常就10手,超过都要重新考量。 10手是什么概念好 ...

韬客社区www.talkfx.co

发表于:2017-04-24 05:38只看该作者

19楼

张翠山 发表于 2017-4-24 09:08

楼主,很遗憾,jforex的回测我几乎没用过,所以帮不了你。 我的回测,从oa开始,就开始用自己写的代码回 ...

加油,翠花

加油,翠花

发表于:2017-04-25 05:11只看该作者

20楼

本帖最后由 cnsdlwzx 于 2017-4-25 13:13 编辑

我之前一直都是用杜卡的数据在MT4测ea, 昨天发现Jforex也支持MT4环境的EA编辑, 也能编译成功。但即便使用同样的 99.9% tick数据,Jforex测试结果和MT4测试结果也相差很大。不知道什么原因?

韬客社区www.talkfx.co