查看:38539回复:112

[原创]金融不需要故事,都是紧密的逻辑

呵呵好像我现在每年休假的时候才想起来到TK上露个泡泡。。

呵呵貌似已经十年了。。今年说点啥呢

嗯该做完的交易头寸和布局也都都做完了

刚刚潜伏了数月之久的金银也都走出我们想要的东西了,手上大概有几百张SIZ4吧

昨夜发了一个长微博,我觉得有必要也转到这边来,十年看了太多的普通投资者的盲目茫然

08年就和TK大家说过,授之以鱼不如授之以渔

金融不需要股市,都是紧密的逻辑,是一门严谨的学科,不是拍脑袋的事情。

上渔!

--------------------------------------------------------------------------------------------------------------------------

为保护投资者,2011年7月多德弗兰克法案实施,监管机构禁止美国普通公民参与黄金

白银

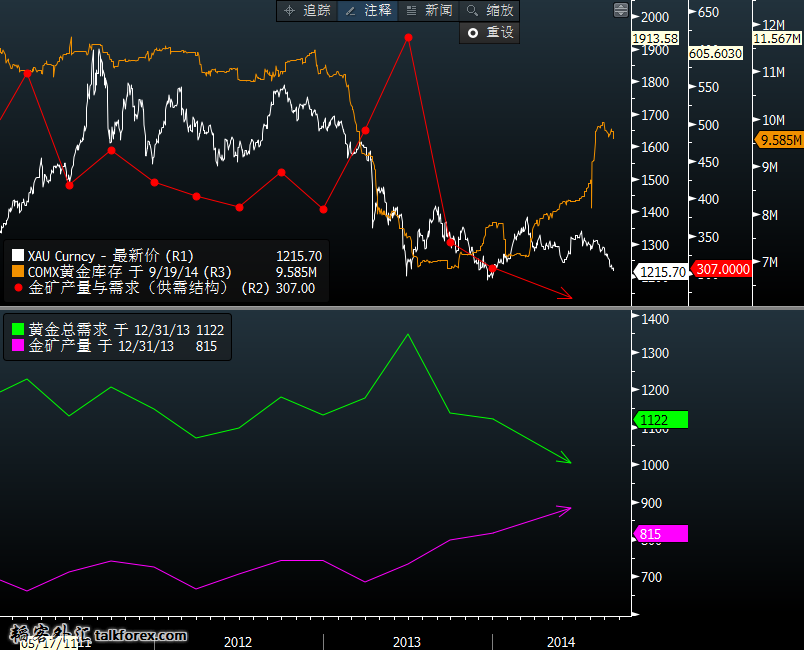

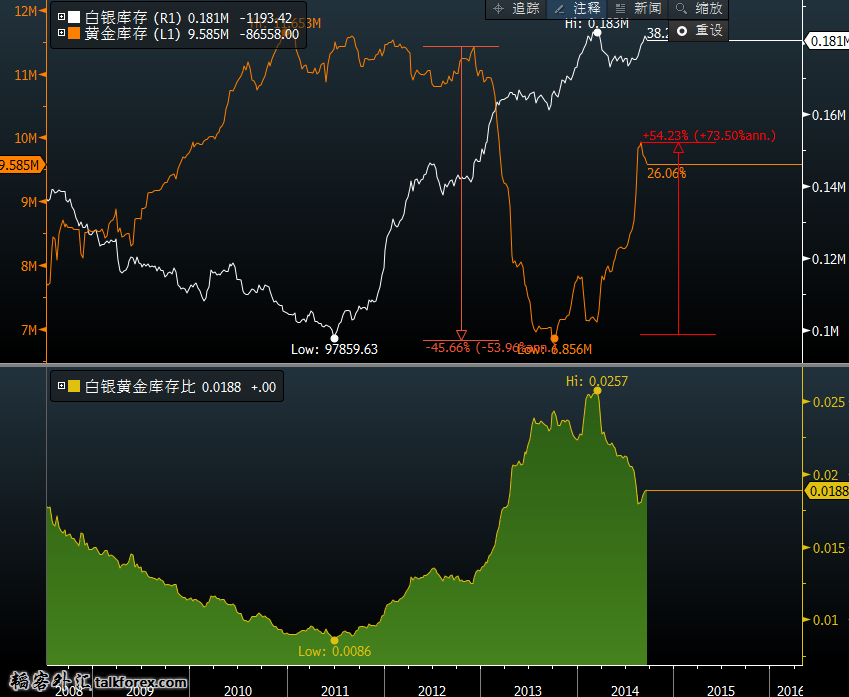

等贵金属交易,黄金市场流动性骤减的同时,贵金属开始失去金融属性,大型金融机构也对其失去了兴趣,贵金属的深层次结构的转变开始,也同时开启了长期下跌的行情。 这个阶段中的这几年里其实你不难发现贵金属作为商品的特点也越发的明显,今年年初全球投行推升钯金的背后,也正是因为对金银监管的加强以及从商品属性来看的‘短缺’背景下的游戏。 (今年从3月份开始对钯背后蕴含的贵金属系内部的制度变化已经讲的非常明确了) 在价格初步下跌的初期,也就是在2012年-2013年之间,普通投资者对于这样的属性的变化还并不是特别的清楚和明了,浅层次的价格下跌在对商品属性的传导过程中有了一些分化,这造成的结果就是金银的比价的持续走高,这一阶段中我们一直在强调的投资逻辑就是通过黄金和白银的库存

比来追踪金银比价的原因。 (2012年的微博里提到的内容) 投资需求的畏缩在白银领域中表现的更加的明显,这阶段中以中国和印度支撑的实物黄金的需求并没有受到价格下跌的影响(普通投资人还是以调整来看待,还抱着越跌越买的态度),但是对于白银这种商品可就彻底的回归到了其本身的商品价值,当然全球经济

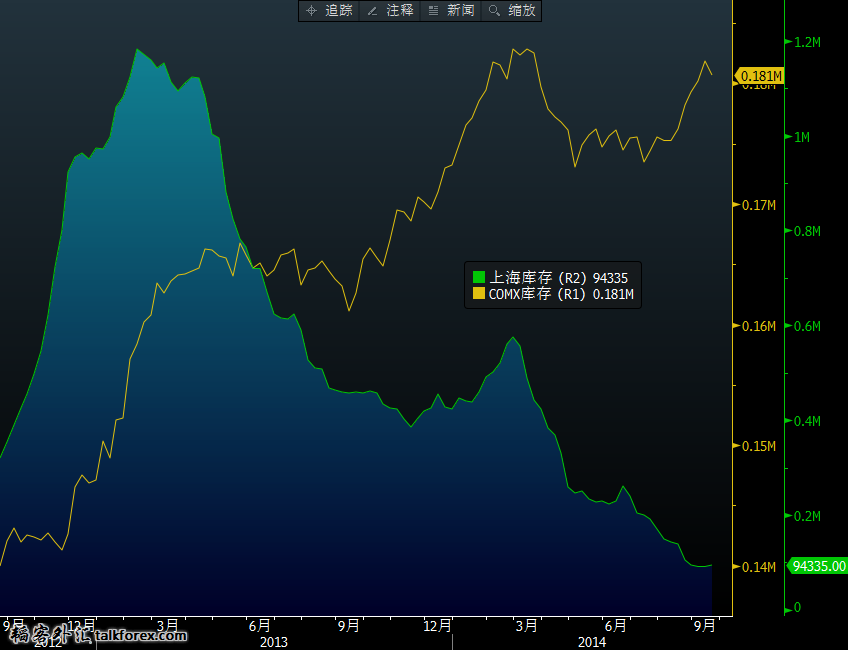

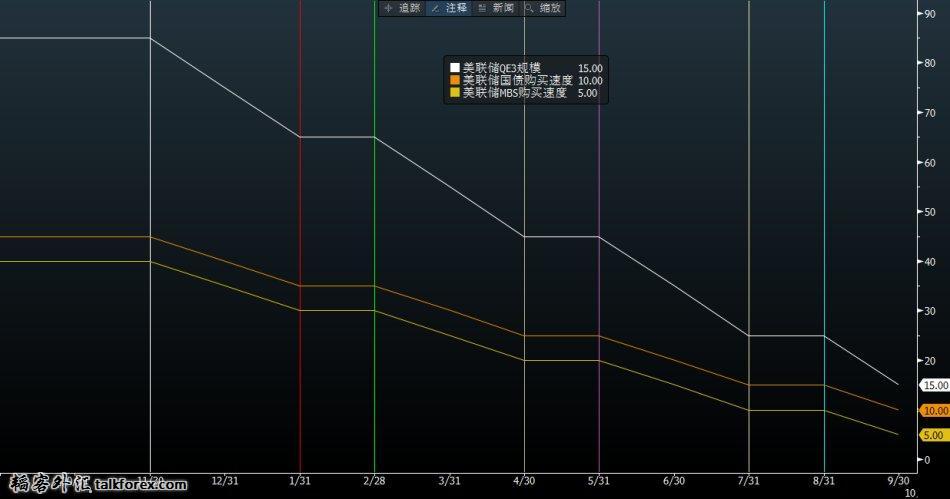

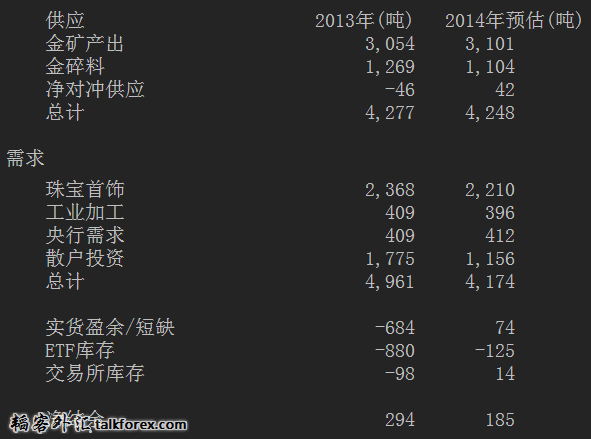

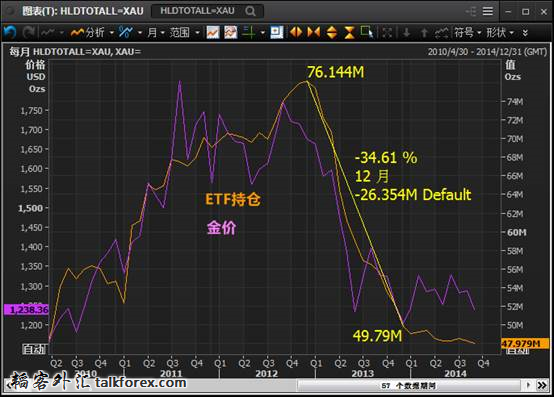

的平稳对于白银需求的平淡最终演变出来的结果就是这一阶段白银的库存持续的上升,工业属性暴漏无疑,而黄金库存却因为中印的进口需求而发生了西金东移的情况,库存比背后正好是商品属性和投资需求之间的逻辑,金银比价成为最好的对冲基金的交易策略,买入黄金而卖出白银,即金银比价的走高。2012年发的一篇长篇文章里面有深刻的谈到这样的情况和投资主线《浅谈金银比价与金银库存比》 (2013年的长篇微博配图整理的比较详细可以查看) 一般来说,金价大幅下跌会促使押注于价格将在不久以后回弹的投资者逢低买入。但在这一次,中国和印度对实物黄金的需求却在2013年-2014年之间开始发生了悄然的变化,在全球黄金需求中所占比例之和达到70%以上的中国和印度投资者则持谨慎态度。 印度在13年黄金价格下跌较大,印度进口黄金猛增,印度贸易赤字越扩越大,导致印度政府不得不把黄金进口关税从2%分三次调整到10%,印度首饰消费下降9%,金币金条下降54%。 中国在2013年成为世界最大黄金消费国,在金价下跌的过程中吸收了世界黄金量,但目前中国自身的零售消费者黄金购买力也已到极限,金条金币等投资需求也大大减弱。虽然2014年中国第一季度黄金首饰增长10%,但面对着投资金币金条需求55%的下降,这些首饰的增长就显得异常的单薄了; 2013年全年黄金需求下降15%,对于中国大妈和印度妇女以及众多的黄金实物投资者来说,已经1年多不产生投资回报的贵金属,产生的结果就是遗忘,它们的新引力已经下降了,用中国的俗话讲不怕你涨也不怕你跌,就怕你不动,最后的结果就如同GFMS总结的那样:‘目前看来黄金的吸引力不大,我们并未在中国和印度市场上看到任何的金银投资需求,去年中国投资者对黄金和股票市场进行了重大投资,但现在疲弱的黄金需求正在促使其转向股票及其他投资’。 当然2013年,金价的下跌促使投资者(中国大妈)大量抢购黄金,从而导致库存下降,但今年则有所回弹。在过去18个月时间里,黄金库存增加了800吨左右,这与200吨左右的季度消费量相比处于较高水平。一年前金库几乎被耗尽,全部都是去的中国,而现在没有实物需求的情况下,2014年开始黄金的库存一直在持续的增加,而GFMS表示,投资者2014年可能会进一步减仓125吨黄金。 而供应方面,2011-2013年中金价上涨并维持在高位,吸引矿山大量投产开工。一般从勘探动工到开始产出黄金平均需要2年时间,金价在2013年年初开始大幅下跌,推断金矿产出将在2013-2015年中扩大。 另一部分黄金供应来自黄金ETF,2013年黄金ETF流出176.5吨。黄金ETF的运作方式为,投资者因预期金价上涨而购买ETF份额,ETF向黄金生产商购买黄金。去年金价下跌且市场预计金价将进一步走低,投资者从ETF撤资,ETF黄金持仓下降,从2013年年初的最高值到2014年年初下降了34.38%或2600万盎司,大量黄金流出到亚洲市场。因悲观情绪,ETF持仓也并未反弹,即ETF已经不再接收新的黄金供应。 当然中国黄金的需求和购买的下降中间还有很大的一部分原因是因为中国严格控制黄金融资交易,消费者需求不足,所以黄金生产商只能将产出的黄金直接向现货市场出售或在期货市场交割。而每年第三季度黄金生产量上涨幅度最大,在第四季度达到每年的顶峰,所以可以看到SHFE和COMEX的库存都从第三季度初大幅增加。 现在国内外黄金价差太小,从国外进口黄金再拿到国内卖不划算,国内黄金溢价少,所以外盘期金库存在不断上升。国内交割量上升说明需求在改善,但这部分供给未必来自于国外。 那么这意味着什么,意味着如果没有大的央行加入到购买的话,那么2014年将首次出现黄金实货的过剩,虽然目前给出的预估只有74吨过剩,但是相比较2013年的684吨短缺的话,这已经从商品属性上可以给予黄金再次巨大的下行压力了。 而黄金唯一还保留的那些宏观环境,其实已经不用多说了,看看FED在干嘛,看看白发魔女耶伦的讲话,我想这点算不上是什么好的消息吧。 倒过来看看白银的情况,首先内外盘有着明显的差异,这方面可以说白银表现的商品属性应该更加的彻底一些,可以说你应该完全按照基本金属的常识去看待白银,过去几年那些拿宏观因素忽悠的所谓的专家,在进入到商品世界的游戏规则之后如果连正套反套头寸,升贴水

,库存变化,进出口政策,库存这些要素都不去分析就吼着炒白银的人,基本上就暴漏了自身的真实水平,这年头宏观要了得,微观也要了得,策略要了得,交易要了得才行。 跑题了,现在先回来看看白银市场,国内从今年年中开始太阳能产业的复苏比较其中最主要的工业需求增加以及炼厂白银出货意愿不强,导致的内外盘库存的变化在今年是影响白银内外盘很关键的一个环节,这里面白银进口如果正常增值税进来的话,这笔帐本身就会带来一个正常的价差水平,而库存的变化就使得这个要素传导成为了买内盘白银抛境外白银的投资逻辑,当然国内白银TD递延费获取的投资回报也确实可观,更是会会影响一部分不少的头寸,同时内外巨大的价差导致今年还贯穿了走私白银的很多风风雨雨的故事。 但毕竟白银的定价权不在国内,境外巨大的库存的增加导致的就是几乎99%都已经回归到商品属性的白=银变得举步维艰,大量对冲基金的买入基本面优抛出基本面差的组合也都导致白银成为了很多对冲交易的空头覆盖品。 白银技术层面我想几乎都不需要多说,着走的不要太清晰了吧 ***** 好了,那就倒过来说说为啥黄金跌得目前慢而白银跌得比较多的问题,这个问题的回答其实非常简单,在2013年的那篇比价篇里面其实我已经普及了好多遍了: 无论从供需还是从宏观面因子来看,黄金都比白银要好一些,那么柿子要找软的捏,那就是白银,但全球最大的贵金属头寸却都是比价交易,因此仔细看看比价远没到不可接受的水平,因此捏软柿子防范风险自然也就是多黄金,比价上行的空间仍然有,这就意味着在未来这第一波下跌的过程中,黄金都会一直强于白银,白银是第一波的领跌,这会导致一个啥结果呢?看看目前的ratio先: 比价很可能出现的情况就是在上面的逻辑性快速上行,触碰到一个敏感的水平,这个水平或许是75-80上下。 这个时候你能联想到什么么?如果还没有想到什么的话,先看看2011年4月份经济观察报的大跌那周的一篇关于白银的报道中提到的一位前伦敦对冲基金经理说的那段话,呵呵我想你应该猜到这位匿名的人是谁了吧 好吧如果实在没有理解我上面这段话想说明啥的话,那么看看下面这幅处理过的图表(注意图表我用的是负数,意味着图颠倒过来了),我想可能会更加的清晰一些: 这是2010年-2011年之间发生的那段故事,故事的背后蕴含的才是贵金属市场里面真正的逻辑,阴谋的背后真正的操作手段也是不能够没有逻辑违背市场意愿的,比价的超水平吸引的就是真正大量的抛白银买黄金的资金进场,这笔资金才是当时空头真正策划等待的救命稻草。 而我之所以把图表倒过来,就是再告诉你未来会发生什么,我们可以闭上眼睛想想,第一阶段的事情和这幅倒过来的图里的第一阶段一样,白银跌幅远超黄金,黄金被拖的慢慢下来,金银比价暴涨,拉高到前面我们大胆预估的水平(75-80),这样会引发第二阶段出现,大量的买白银空黄金的头寸进场,此时白银开始大幅度反弹,比价开始断崖式回归,随后更多的买白银空黄金的头寸进场,黄金出现急跌,而白银却拒绝新低,此时比价回到警戒水平以内后,金银就都到位了。 那意味着我们现在先尽情的享受白银的第一轮暴风雨,什么时候是底部?看啥?看比价!看金银CFTC的持仓对比,呵呵当比价到警戒水平后,那就可以按部就班的平白银空头转为持有买白银空黄金的头寸了,坐等另一场比价的盛宴。 看完后,希望大家明白的是,真实的金融世界是一场严谨的学科,可不是拍脑袋的事情。 6354685512663857824925991.jpg

6354685512663857824925991.jpg 6354685510527740649585419.jpg

6354685510527740649585419.jpg 6354685508846914387983397.jpg

6354685508846914387983397.jpg 6354685507140110568167756.jpg

6354685507140110568167756.jpg 6354685505628333769549279.jpg

6354685505628333769549279.jpg 6354685503190056549968561.jpg

6354685503190056549968561.jpg 6354685501287639746010590.jpg

6354685501287639746010590.jpg 6354685498946045923799209.jpg

6354685498946045923799209.jpg 6354685496537750324188774.jpg

6354685496537750324188774.jpg 6354685494414133622576680.jpg

6354685494414133622576680.jpg 6354685492630569048688340.jpg

6354685492630569048688340.jpg 6354685491251805165271629.jpg

6354685491251805165271629.jpg 6354685487232065978985644.jpg

6354685487232065978985644.jpg 6354685484676077226862713.jpg

6354685484676077226862713.jpg 6354685481365742225572583.jpg

6354685481365742225572583.jpg 6354685476943271375920452.jpg

6354685476943271375920452.jpg

白银

等贵金属交易,黄金市场流动性骤减的同时,贵金属开始失去金融属性,大型金融机构也对其失去了兴趣,贵金属的深层次结构的转变开始,也同时开启了长期下跌的行情。 这个阶段中的这几年里其实你不难发现贵金属作为商品的特点也越发的明显,今年年初全球投行推升钯金的背后,也正是因为对金银监管的加强以及从商品属性来看的‘短缺’背景下的游戏。 (今年从3月份开始对钯背后蕴含的贵金属系内部的制度变化已经讲的非常明确了) 在价格初步下跌的初期,也就是在2012年-2013年之间,普通投资者对于这样的属性的变化还并不是特别的清楚和明了,浅层次的价格下跌在对商品属性的传导过程中有了一些分化,这造成的结果就是金银的比价的持续走高,这一阶段中我们一直在强调的投资逻辑就是通过黄金和白银的库存

比来追踪金银比价的原因。 (2012年的微博里提到的内容) 投资需求的畏缩在白银领域中表现的更加的明显,这阶段中以中国和印度支撑的实物黄金的需求并没有受到价格下跌的影响(普通投资人还是以调整来看待,还抱着越跌越买的态度),但是对于白银这种商品可就彻底的回归到了其本身的商品价值,当然全球经济

的平稳对于白银需求的平淡最终演变出来的结果就是这一阶段白银的库存持续的上升,工业属性暴漏无疑,而黄金库存却因为中印的进口需求而发生了西金东移的情况,库存比背后正好是商品属性和投资需求之间的逻辑,金银比价成为最好的对冲基金的交易策略,买入黄金而卖出白银,即金银比价的走高。2012年发的一篇长篇文章里面有深刻的谈到这样的情况和投资主线《浅谈金银比价与金银库存比》 (2013年的长篇微博配图整理的比较详细可以查看) 一般来说,金价大幅下跌会促使押注于价格将在不久以后回弹的投资者逢低买入。但在这一次,中国和印度对实物黄金的需求却在2013年-2014年之间开始发生了悄然的变化,在全球黄金需求中所占比例之和达到70%以上的中国和印度投资者则持谨慎态度。 印度在13年黄金价格下跌较大,印度进口黄金猛增,印度贸易赤字越扩越大,导致印度政府不得不把黄金进口关税从2%分三次调整到10%,印度首饰消费下降9%,金币金条下降54%。 中国在2013年成为世界最大黄金消费国,在金价下跌的过程中吸收了世界黄金量,但目前中国自身的零售消费者黄金购买力也已到极限,金条金币等投资需求也大大减弱。虽然2014年中国第一季度黄金首饰增长10%,但面对着投资金币金条需求55%的下降,这些首饰的增长就显得异常的单薄了; 2013年全年黄金需求下降15%,对于中国大妈和印度妇女以及众多的黄金实物投资者来说,已经1年多不产生投资回报的贵金属,产生的结果就是遗忘,它们的新引力已经下降了,用中国的俗话讲不怕你涨也不怕你跌,就怕你不动,最后的结果就如同GFMS总结的那样:‘目前看来黄金的吸引力不大,我们并未在中国和印度市场上看到任何的金银投资需求,去年中国投资者对黄金和股票市场进行了重大投资,但现在疲弱的黄金需求正在促使其转向股票及其他投资’。 当然2013年,金价的下跌促使投资者(中国大妈)大量抢购黄金,从而导致库存下降,但今年则有所回弹。在过去18个月时间里,黄金库存增加了800吨左右,这与200吨左右的季度消费量相比处于较高水平。一年前金库几乎被耗尽,全部都是去的中国,而现在没有实物需求的情况下,2014年开始黄金的库存一直在持续的增加,而GFMS表示,投资者2014年可能会进一步减仓125吨黄金。 而供应方面,2011-2013年中金价上涨并维持在高位,吸引矿山大量投产开工。一般从勘探动工到开始产出黄金平均需要2年时间,金价在2013年年初开始大幅下跌,推断金矿产出将在2013-2015年中扩大。 另一部分黄金供应来自黄金ETF,2013年黄金ETF流出176.5吨。黄金ETF的运作方式为,投资者因预期金价上涨而购买ETF份额,ETF向黄金生产商购买黄金。去年金价下跌且市场预计金价将进一步走低,投资者从ETF撤资,ETF黄金持仓下降,从2013年年初的最高值到2014年年初下降了34.38%或2600万盎司,大量黄金流出到亚洲市场。因悲观情绪,ETF持仓也并未反弹,即ETF已经不再接收新的黄金供应。 当然中国黄金的需求和购买的下降中间还有很大的一部分原因是因为中国严格控制黄金融资交易,消费者需求不足,所以黄金生产商只能将产出的黄金直接向现货市场出售或在期货市场交割。而每年第三季度黄金生产量上涨幅度最大,在第四季度达到每年的顶峰,所以可以看到SHFE和COMEX的库存都从第三季度初大幅增加。 现在国内外黄金价差太小,从国外进口黄金再拿到国内卖不划算,国内黄金溢价少,所以外盘期金库存在不断上升。国内交割量上升说明需求在改善,但这部分供给未必来自于国外。 那么这意味着什么,意味着如果没有大的央行加入到购买的话,那么2014年将首次出现黄金实货的过剩,虽然目前给出的预估只有74吨过剩,但是相比较2013年的684吨短缺的话,这已经从商品属性上可以给予黄金再次巨大的下行压力了。 而黄金唯一还保留的那些宏观环境,其实已经不用多说了,看看FED在干嘛,看看白发魔女耶伦的讲话,我想这点算不上是什么好的消息吧。 倒过来看看白银的情况,首先内外盘有着明显的差异,这方面可以说白银表现的商品属性应该更加的彻底一些,可以说你应该完全按照基本金属的常识去看待白银,过去几年那些拿宏观因素忽悠的所谓的专家,在进入到商品世界的游戏规则之后如果连正套反套头寸,升贴水

,库存变化,进出口政策,库存这些要素都不去分析就吼着炒白银的人,基本上就暴漏了自身的真实水平,这年头宏观要了得,微观也要了得,策略要了得,交易要了得才行。 跑题了,现在先回来看看白银市场,国内从今年年中开始太阳能产业的复苏比较其中最主要的工业需求增加以及炼厂白银出货意愿不强,导致的内外盘库存的变化在今年是影响白银内外盘很关键的一个环节,这里面白银进口如果正常增值税进来的话,这笔帐本身就会带来一个正常的价差水平,而库存的变化就使得这个要素传导成为了买内盘白银抛境外白银的投资逻辑,当然国内白银TD递延费获取的投资回报也确实可观,更是会会影响一部分不少的头寸,同时内外巨大的价差导致今年还贯穿了走私白银的很多风风雨雨的故事。 但毕竟白银的定价权不在国内,境外巨大的库存的增加导致的就是几乎99%都已经回归到商品属性的白=银变得举步维艰,大量对冲基金的买入基本面优抛出基本面差的组合也都导致白银成为了很多对冲交易的空头覆盖品。 白银技术层面我想几乎都不需要多说,着走的不要太清晰了吧 ***** 好了,那就倒过来说说为啥黄金跌得目前慢而白银跌得比较多的问题,这个问题的回答其实非常简单,在2013年的那篇比价篇里面其实我已经普及了好多遍了: 无论从供需还是从宏观面因子来看,黄金都比白银要好一些,那么柿子要找软的捏,那就是白银,但全球最大的贵金属头寸却都是比价交易,因此仔细看看比价远没到不可接受的水平,因此捏软柿子防范风险自然也就是多黄金,比价上行的空间仍然有,这就意味着在未来这第一波下跌的过程中,黄金都会一直强于白银,白银是第一波的领跌,这会导致一个啥结果呢?看看目前的ratio先: 比价很可能出现的情况就是在上面的逻辑性快速上行,触碰到一个敏感的水平,这个水平或许是75-80上下。 这个时候你能联想到什么么?如果还没有想到什么的话,先看看2011年4月份经济观察报的大跌那周的一篇关于白银的报道中提到的一位前伦敦对冲基金经理说的那段话,呵呵我想你应该猜到这位匿名的人是谁了吧 好吧如果实在没有理解我上面这段话想说明啥的话,那么看看下面这幅处理过的图表(注意图表我用的是负数,意味着图颠倒过来了),我想可能会更加的清晰一些: 这是2010年-2011年之间发生的那段故事,故事的背后蕴含的才是贵金属市场里面真正的逻辑,阴谋的背后真正的操作手段也是不能够没有逻辑违背市场意愿的,比价的超水平吸引的就是真正大量的抛白银买黄金的资金进场,这笔资金才是当时空头真正策划等待的救命稻草。 而我之所以把图表倒过来,就是再告诉你未来会发生什么,我们可以闭上眼睛想想,第一阶段的事情和这幅倒过来的图里的第一阶段一样,白银跌幅远超黄金,黄金被拖的慢慢下来,金银比价暴涨,拉高到前面我们大胆预估的水平(75-80),这样会引发第二阶段出现,大量的买白银空黄金的头寸进场,此时白银开始大幅度反弹,比价开始断崖式回归,随后更多的买白银空黄金的头寸进场,黄金出现急跌,而白银却拒绝新低,此时比价回到警戒水平以内后,金银就都到位了。 那意味着我们现在先尽情的享受白银的第一轮暴风雨,什么时候是底部?看啥?看比价!看金银CFTC的持仓对比,呵呵当比价到警戒水平后,那就可以按部就班的平白银空头转为持有买白银空黄金的头寸了,坐等另一场比价的盛宴。 看完后,希望大家明白的是,真实的金融世界是一场严谨的学科,可不是拍脑袋的事情。

6354685512663857824925991.jpg6354685510527740649585419.jpg6354685508846914387983397.jpg6354685507140110568167756.jpg6354685505628333769549279.jpg6354685503190056549968561.jpg6354685501287639746010590.jpg6354685498946045923799209.jpg6354685496537750324188774.jpg6354685494414133622576680.jpg6354685492630569048688340.jpg6354685491251805165271629.jpg6354685487232065978985644.jpg6354685484676077226862713.jpg6354685481365742225572583.jpg6354685476943271375920452.jpg

我儿名钰博

发表于:2014-09-21 03:53只看该作者

2楼

大鹏好!

沙发,哈哈

系统交易的高阶就是交易自己的资金曲线。

发表于:2014-09-21 03:58只看该作者

3楼

相当精P

韬客社区www.talkfx.co

发表于:2014-09-21 03:59只看该作者

4楼

原来是你!付鹏的财经世界

大神啊。。。。。

找到了做空白银的基本面支持!!

多谢!

韬客社区www.talkfx.co

发表于:2014-09-21 04:12只看该作者

5楼

又见大鹏。。。。。当年08年分析镑美月线7星留下深刻印象。。。。

我生而貧賤,但絕不會潦倒而終。

发表于:2014-09-21 04:30只看该作者

6楼

本帖最后由 foxtbs 于 2014-9-21 12:31 编辑

鹏少好久不见,想请教你个比较弱的问题 一般如果在银行做外保是不是比在交易商做猫腻要少的多,比如说滑点或者是在没有的价格上给客户强行平仓什么的

一般如果在银行做外保是不是比在交易商做猫腻要少的多,比如说滑点或者是在没有的价格上给客户强行平仓什么的

一般如果在银行做外保是不是比在交易商做猫腻要少的多,比如说滑点或者是在没有的价格上给客户强行平仓什么的学知识,赚大钱

损了不痛心 赚了要收手

发表于:2014-09-21 04:30只看该作者

7楼

惊现大神,此贴大顶

韬客社区www.talkfx.co

发表于:2014-09-21 04:32只看该作者

8楼

同样的逻辑也可以用于非美货币的分析,当美元呈现一个明显的方向性时,欧、棒、澳同样呈现会先后跌荡起伏的特征,往往是某一个品种领涨领跌,或者一个品种抗涨抗跌,在交叉盘走出了一个极端夸张的幅度后,滞后的品种悄然开始发力,结果体现为交叉盘的超级大V。。这种模式应该可以专门构建成一个中线级别的策略来进行对冲操作。

韬客社区www.talkfx.co

发表于:2014-09-21 04:54只看该作者

9楼

牛人,支持不需要理由。

10楼

前排與大鵬前輩合影!!!

壇中傳說的高手驚現,難道說,又一場腥風血雨要來臨???

发表于:2014-09-21 05:09只看该作者

11楼

韬客社区www.talkfx.co

发表于:2014-09-21 05:17只看该作者

12楼

多谢大鹏~

一直以来也在关注你的微薄和天使财经网站的文章

自己对于基本面的分析能力有限,一直看你的文章感觉深度好深 学金融的,大学还没毕业呢,任重而道远啊。。。。

学金融的,大学还没毕业呢,任重而道远啊。。。。

学金融的,大学还没毕业呢,任重而道远啊。。。。韬客社区www.talkfx.co

发表于:2014-09-21 05:23只看该作者

13楼

这些图表也许值几万,培养思维逻辑却值数百万

身为韬客通宝首负

发表于:2014-09-21 05:42只看该作者

16楼

作为一个僵尸粉默默关注大鹏微博好久。学了不少东西,顶一下。

韬客社区www.talkfx.co

发表于:2014-09-21 07:12只看该作者

18楼

顶一下付鹏

韬客社区www.talkfx.co

发表于:2014-09-21 07:24只看该作者

19楼

太牛了

韬客社区www.talkfx.co

发表于:2014-09-21 08:26只看该作者

20楼

刚在微博看过了,还是要顶一下大鹏

不轻易下单,不轻易止损