“真实”的供需动态支撑镍价走强

尽管伦敦金属交易所300万镍的价格较上年同期小幅下跌2%,但其表现明显好于去年同期——自年初以来,LME镍的价格已下跌16%。

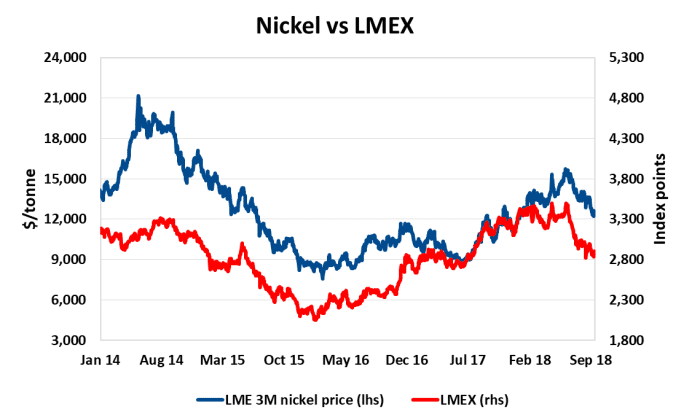

来源:FastMarkets

镍也是自2016年1月全面复苏以来最强劲的工业金属之一。正如上图所示,自2016年触底以来,约40%的涨幅与未平仓合约大幅下跌同时出现。这表明,此次上涨主要是由空头回补推动的,而非新的买盘。

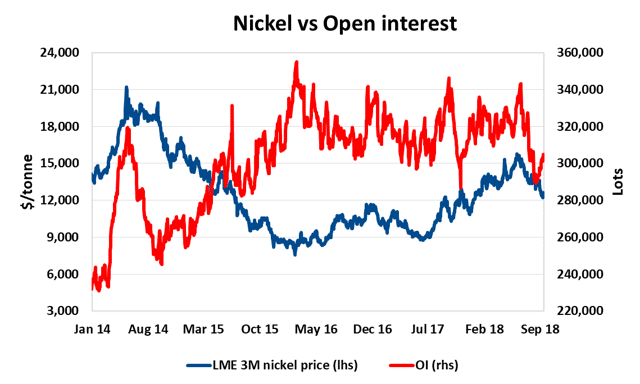

来源:FastMarkets

电动汽车(EV)革命是镍价空头回补反弹的主要催化剂之一。电动汽车革命促使金融机构大幅下调镍需求预期,从而导致一轮强劲的空头回补。

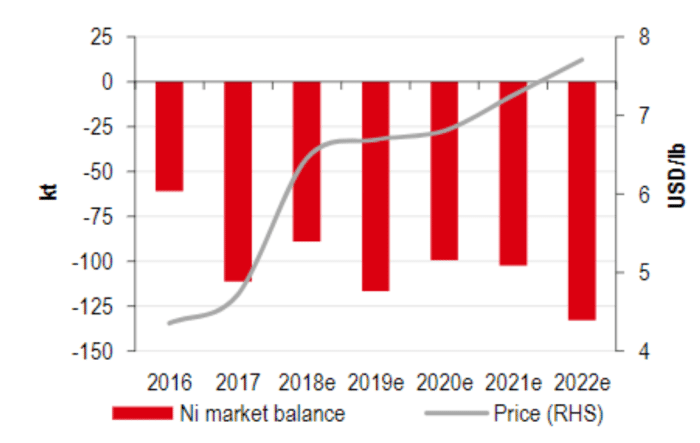

来源:HSBC

镍价格的突出表现源于其紧密的基本面背景,其特征是自2016年以来结构性赤字不断上升的市场,从上面汇丰银行(HSBC)的图表可以看出。

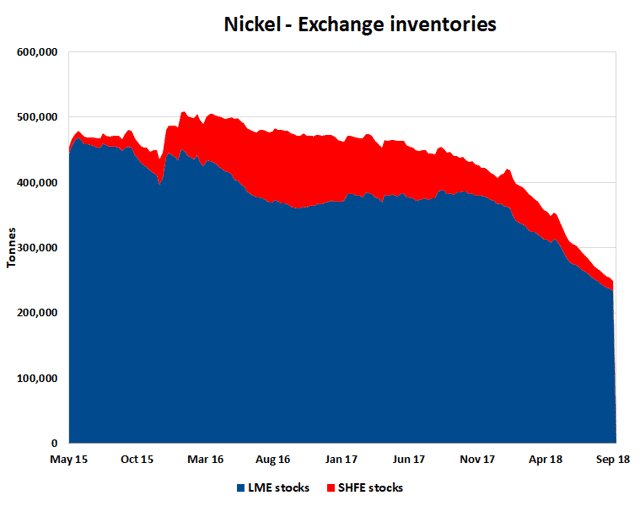

来源:FastMarkets

最近几年,尤其是自2017年初以来,镍基本面持续走强,导致交易所库存显著下降。这收紧了附近的价差,支撑了镍现货价格的上涨。

预计未来几年全球镍市场仍将出现供应短缺。国际镍业研究集团(International Nickel Study Group)预计,到2018年,镍市场将出现更严重的11.7万吨逆差,高于2017年10月预计的5.3万吨逆差。

全球精炼镍市场的紧缩可能会继续导致交易所库存的下降。,随着供应日益紧张,更多的金属被消耗,从而迫使镍价走强。

今年到目前为止,镍价格的表现已经被一波明显的投机性抛售所破坏。然而,投机性抛售从净多头头寸的大幅下降就可以明显看出,投资基金在工业金属领域的广泛投资基础。

有趣的是,镍的价格相对于其复杂的价格,相对较好地抵御了投机性抛售的压力,这一事实是乐观的,因为它表明,“真实”的供需动态支撑着镍价走强。

做多镍的主要下行风险在于宏观层面,即中美贸易战升级,这将在整个工业金属领域产生更多的去杠杆化,从而压低镍的价格。

韬客社区www.talkfx.co