[讨论]关于资金管理 怎么使利润最大话的探讨

资金管理一方面说的是风险控制,而一方面是在连续多笔交易中,如何每次合理的下注,使得多次下注后,实现复利的最大话。

当然这个要和系统相结合,但是这个问题,我这些菜鸟只能做简单实用的探讨。

首先,只要知道资金管理的朋友都知道 凯利公式 ,这是个非常吓人的公式,从理论上讲只要系统是靠的住的,那么在经过多次交易后,那个回报率简直不得了,我以前老爱研究赌博中的下注策略,于是在excel中做了个,电脑模拟赌,2000次,大概原理是通过随机数的产生加上一个数,使得到的数产生一定偏差,从而可以控制2000次中的大概胜率,但是这个连续输赢的情况我是不能控制的,这个得电脑随机产生,只能保证2000次中 我如果需要50%胜率的时候,我写一个数,就能使得,2000次中大概会出现1000的输和赢。这个就不多说了。目的是看看这个策略的威力。在不同的系统下,那是非常吓人的。

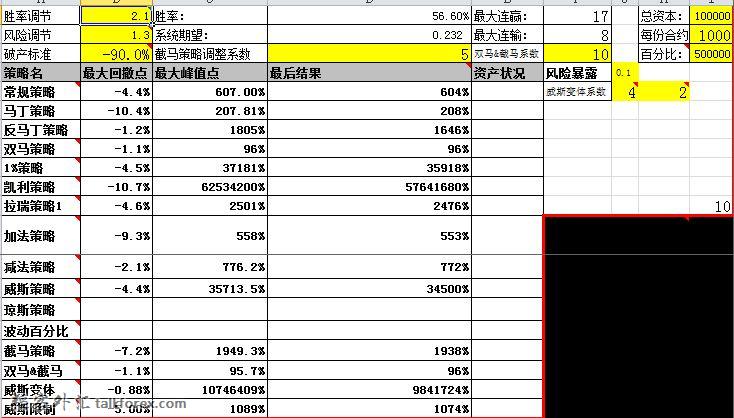

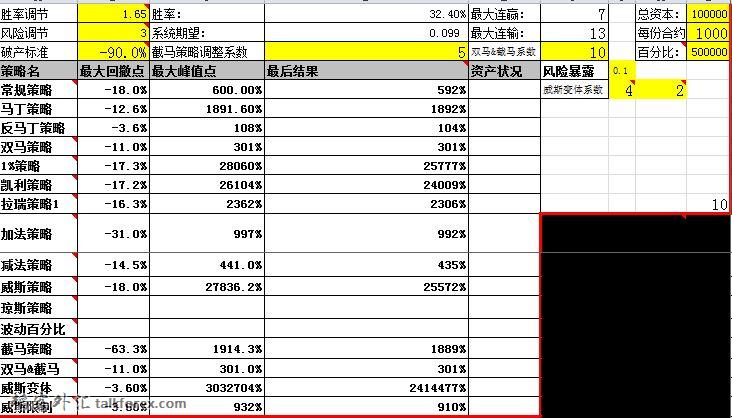

在这个图中,看到那个凯利策略了吗 ,在系统胜率只有32.4% 风险报酬比在3的情况下,在2000次的交易中,凯里得到了240倍的回报率,这个要说明一点,每按一次 F9 excel 重新产生随机数一次,所以有时候会开始就出现大连输,有时候则在后面点出现。这个系统的期望值是我故意调的非常低的 。而凯利公式厉害的地方在于在高胜率的系统中的表现,比如在图2中 在系统胜率为56%,报风比为1.3,结果得到了50万倍的回报率。

而拉瑞的结论这套理论是不能用于交易的,(他曾经用于罗宾斯期货比赛,在7个月后得到210倍的回报率。然后又跌到了70倍)问题在于我们的系统没这么稳定,有时候你看这个系统还不错,但是你不知道这个系统在未来的表现又如何,也许今年你看是55%胜率的系统,到了明年只有30%了。 所以我在想,在本身就是低胜率的系统,可能是可以用这个玩意的,因为系统胜率有波动,如果系统一开始是就是低胜率了,还能波动到哪里去了?

我现在推行的办法,如果本金是1万,如果在我们没有盈利的情况下,我们就按照那个2.5的风控就可以。

如果在我们有盈利的情况下了,假设我们现在盈利了 2500,于是我们把赢得的这部分的20%加入战斗,变成7.5的风控,直到我们运气差,把赢得的输完,我们又变成2.5的风控,当然这个怎么调节在于自己对系统的把握程度。目的只是一个,在系统组合中, 给成功率最高的系统,下更大的注,期望得到更高的回报率

闲来无事,和大家探讨一下

2.JPG

2.JPG 1.JPG

1.JPG

2.JPG1.JPG

韬客社区www.talkfx.co

发表于:2015-03-29 02:57只看该作者

2楼

韬客社区www.talkfx.co

发表于:2015-03-29 04:11只看该作者

3楼

好帖当顶

韬客社区www.talkfx.co

发表于:2015-03-29 04:11只看该作者

4楼

看过安德列•布施先生(Mr. Andreas Bosch)的资金管理秘诀,和楼主说的类似,赢钱的话用积极的方法,输钱时转为保守方法。

韬客社区www.talkfx.co

发表于:2015-03-29 04:40只看该作者

5楼

图2当中 连赢17次 赔率3:1那资金增长太吓人了

我觉得控制风险主要还在连亏 胜率下面做文章 那连赢完全控制不了

韬客社区www.talkfx.co

发表于:2015-03-29 04:50只看该作者

6楼

发表于:2015-03-29 05:43只看该作者

8楼

学习了

发表于:2015-03-29 05:49只看该作者

9楼

我现在推行的办法,如果本金是1万,如果在我们没有盈利的情况下,我们就按照那个2.5的风控就可以。

如果在我们有盈利的情况下了,假设我们现在盈利了 2500,于是我们把赢得的这部分的20%加入战斗,变成7.5的风控,直到我们运气差,把赢得的输完,我们又变成2.5的风控,当然这个怎么调节在于自己对系统的把握程度。目的只是一个,在系统组合中, 给成功率最高的系统,下更大的注,期望得到更高的回报率

请问一下是把仓位放大了还是把止损放大了。

耐心等一波周日级别的行情,等啊等啊等,注意仓位。

10楼

戒瘾 发表于 2015-3-29 12:40

图2当中 连赢17次 赔率3:1那资金增长太吓人了 我觉得控制风险主要还在连亏 胜率下面做文章 那连赢完全 ...

韬客社区www.talkfx.co

11楼

chfb 发表于 2015-3-29 13:49

我现在推行的办法,如果本金是1万,如果在我们没有盈利的情况下,我们就按照那个2.5的风控就可以。 如 ...

韬客社区www.talkfx.co

发表于:2015-03-29 05:59只看该作者

12楼

不断地低吸加薪保持炉火旺盛的同时不忘了在适当的时候加一把油!

发表于:2015-03-29 06:40只看该作者

13楼

本帖最后由 chfb 于 2015-3-29 14:42 编辑

嗯。可是这段话 我现在推行的办法,如果本金是1万,如果在我们没有盈利的情况下,我们就按照那个2.5的风控就可以。

如果在我们有盈利的情况下了,假设我们现在盈利了 2500,于是我们把赢得的这部分的20%加入战斗,变成7.5的风控,直到我们运气差,把赢得的输完,我们又变成2.5的风控,当然这个怎么调节在于自己对系统的把握程度。目的只是一个,在系统组合中, 给成功率最高的系统,下更大的注,期望得到更高的回报率

闲来无事,和大家探讨一下

和凯利公式有什么关系吗?正常情况下盈利2500后,应该是把着2500也算就自己的本金里再通过凯利计算下最佳下单单位数。可是楼主只提取20%加入战斗。应该是缩小了下注吧

可以这么理解吗?

风险玩家 发表于 2015-3-29 13:54

止损该点数,是和正常交易一样的。仓位肯定是变大了,因为用于下注的金额多了 获利金额的20% 就是500 ...

耐心等一波周日级别的行情,等啊等啊等,注意仓位。

发表于:2015-03-29 06:58只看该作者

14楼

赢冲输缩的策略有两种看法,一种认为能加快复利速度,一种认为会减缓获利速度,我比较倾向于赢冲输缩会产生更大的风险缺口,因为交易非线性,跟普通的概率赌博还不太一样,所以冲缩速度放慢一点可能会更好

韬客社区www.talkfx.co

15楼

chfb 发表于 2015-3-29 14:40

嗯。可是这段话 我现在推行的办法,如果本金是1万,如果在我们没有盈利的情况下,我们就按照那个2.5的风 ...

韬客社区www.talkfx.co

发表于:2015-03-29 07:31只看该作者

16楼

学不会,学不会呀。

韬客社区www.talkfx.co

发表于:2015-03-29 07:51只看该作者

17楼

请教一下,这个统计的规则是不是说获利总是损失的三倍?输就输止损,嬴就一定是止损金额的三倍?如果是这样设计,可能与实际市场情况有比较大的差异。

就算以赌博为例,压两样,一般是一赔一,压三样会是1赔2,到达到1赔3得压四样,统计上胜率不会超过25%。

不知道我这样理解对不对。

韬客社区www.talkfx.co

18楼

本帖最后由 风险玩家 于 2015-3-29 16:12 编辑

是的,你一下就看出这个问题所在,不过关系也不大,一般情况下,都有折中,毕竟这个只有32%胜率的系统。只能做参考。

但是,这是模拟交易的赌博,那种赌场那种赌博没有意义肯定是期望为负值的系统,肯定是输。要不然赌场还搞什么。

有种系统喜欢摸顶抓底,那就是个高报风比的系统。

orbitum 发表于 2015-3-29 15:51

请教一下,这个统计的规则是不是说获利总是损失的三倍?输就输止损,嬴就一定是止损金额的三倍?如果是这样 ...

韬客社区www.talkfx.co

发表于:2015-03-29 08:34只看该作者

19楼

本帖最后由 orbitum 于 2015-3-29 16:47 编辑

感觉楼主统计能力很强,能否拜托楼主做个统计。

以eur/usd为例,统计数据为每天收盘时的max[abs(H-ref(c,1)),abs(ref(c,1)-L)](如果看不懂我再解释,应该很好理解)。这个值为A,用点数来表示。

然后建立二维图,一个轴是出现频率,涨的话为正跌的话为负,一个轴是a除以10再取整。然后把a值按涨跌和大小画到这个坐标图里。样本数量的话最好至少是三年。

我曾经看到过类似的统计图形,但是我弄丢了,找不到了。感觉楼主有能力画出来。mt4里好像可以导出k线数据的。总之先拜托下,不行再说。

再改进一下,不要按涨跌分了,就统计以前一日收盘为准的当天最大波幅,然后除以10(或100,或50),再统计出现频率。

韬客社区www.talkfx.co

发表于:2015-03-29 08:37只看该作者

20楼

楼主 excel中做了个,电脑模拟赌 是怎么做的?

韬客社区www.talkfx.co